Una classifica delle principali banche tradizionali quotate

La crisi finanziaria del 2008 ha portato uno shock nei mercati che ancora oggi lascia segni, specialmente nel settore bancario italiano. A differenza di altri Paesi, in Italia si è esitato per un po’ prima di puntare i riflettori sullo stato delle banche, recependo la direttiva del c.d. bail-in solo l’anno scorso.

A seguito dell’attuazione di tale direttiva, la Banca Centrale Europea (BCE) ha di fatto “scavalcato” in buona parte il ruolo di vigilanza della Banca d’Italia, portando direttamente a Bruxelles il monitoraggio dei nostri maggiori istituti bancari.

Il risultato di tutto ciò è che si è (finalmente?) dovuto scoprire qualche altarino, portando a galla e cercando di sistemare gli effetti di una gestione poco oculata delle nostre banche, le quali hanno registrato perdite ingenti, in buona parte dovute a operazioni speculative in derivati e a un livello di sofferenze (i.e. prestiti mai rientrati) molto elevato. Ad accentuare il problema è stato lo sviluppo tecnologico il quale ha reso ridondanti molto sportelli bancari aperti nei momenti di bonanza.

Cosa ne pensano i mercati

In questo contesto di mercato, le banche italiane stanno gradualmente cercando di ricapitalizzarsi e di sanare i propri bilanci, in alcuni casi fondendosi fra di loro. A velocità diverse.

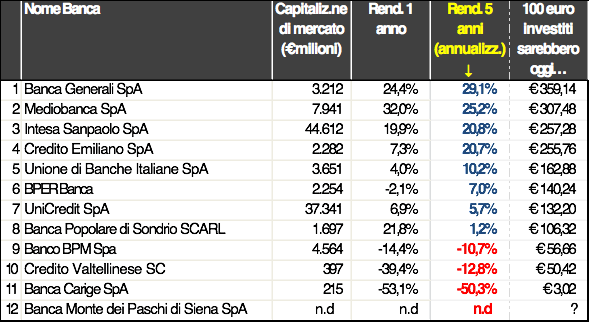

Analizziamo come hanno reagito i mercati finanziari, stilando una classifica in base ai rendimenti medi annuali conseguiti dalle principali banche quotate negli ultimi 5 anni.

Fonte: Bloomberg (https://www.bloomberg.com). Dati in euro al 25/05/2017.

Se guardiamo all’ultima colonna, è facile capire come chi avesse avuto il coraggio di investire cinque anni fa in un’azione dei primi quattro istituti sopra citati avrebbe più che raddoppiato il proprio capitale. Questi numeri fanno impressione ma bisogna considerare che la base di partenza era molto bassa e lo scenario decisamente cupo, con una BCE che ancora non aveva inondato di liquidità i mercati per dare respiro alle banche e cercare di far ripartire l’economia.

Sfortunatamente non mancano le storie tristi e chi avesse investito nelle ultime 4 banche avrebbe dimezzato il capitale e, in alcuni casi, eroso la quasi totalità dello stesso (nel caso di Monte dei Paschi, dopo aver perso circa il 97% del proprio valore al 30 dicembre 2016 le azioni non sono più quotate in quanto le modalità e gli effetti del pacchetto di salvataggio della banca non sono ancora chiari).

Ovviamente ogni banca è un’impresa a sé stante con una storia a sé stante ma… come fa un risparmiatore a capire se la sua banca è più o meno “solida”? Per quanto riguarda le principali banche quotate, oltre ai dati di mercato può essere utile guardare ad altri indicatori, facilmente reperibili anche nei bilanci pubblicati dalle banche stesse.

Alcuni indici per valutare la solidità di una banca

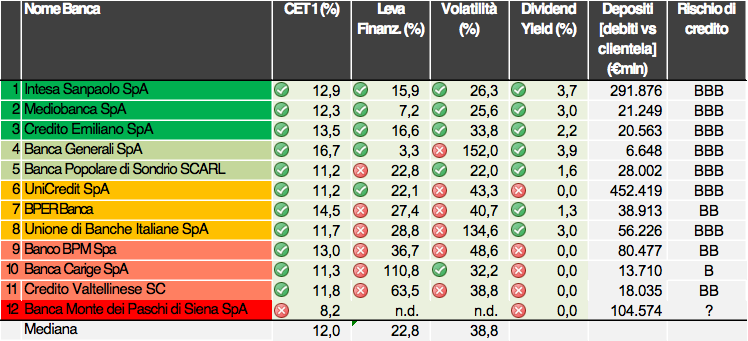

Fonti: ‘Leva Finanziaria’ e ‘Volatilità’ misurati da The Volatility Institute (New York University Stern School of Business https://vlab.stern.nyu.edu ), aggiornati al 19/05/2017. Altri dati reperiti dai bilanci pubblicati dalle banche, al 31/12/2016.

E’ immediato notare come il mercato abbia, nel corso del tempo, premiato maggiormente quelle banche che hanno dimostrato di possedere indici di solidità patrimoniale più elevati, oltre che la capacità di navigare in difficili situazioni reperendo capitali senza dover ricorrere ad aiuti statali.

Sebbene non esaustivi, gli indicatori riportati in tabella sono facili da reperire e possono fornire una prima stima d’insieme sulla solidità di un istituto bancario.

CET1, chi è costui?

Il CET1 (Common Equity Tier 1), un indice di solidità patrimoniale ampiamente utilizzato per misurare la bontà degli impieghi della banca come rapporto fra patrimonio netto e attività ponderate per il loro rischio. In pratica, più alto è il CET1 maggiore è la solidità della banca. In linea di massima e semplificando, un CET1 superiore a 10,5% è considerato soddisfacente, in quanto la banca dovrebbe riuscire ad assorbire eventuali shock nelle fasi di stress. CET1 più bassi possono portare a non superare alcuni stress test.

Usando una linguaggio figurativo, si può pensare al CET1 come l’indicatore ‘peso in chilogrammi’ che un dietologo controllerebbe quando visita un paziente. A parità di peso, vi sono però altri indicatori da considerare per capire se la persona è più o meno sana.

Nel caso delle banche, al CET1 si possono affiancare altri indicatori che, nel loro insieme, possono complementare la diagnosi. Nel caso specifico si è scelto di utilizzare:

- Leva Finanziaria: quanto è grande il capitale di terzi rispetto al capitale della banca. Più elevata è la leva finanziaria maggiori saranno i profitti (le perdite) in contesti di mercato favorevoli (sfavorevoli). In ogni caso, un’elevata leva finanziaria limita le azioni che la banca può intraprendere per fare fronte a momenti di difficoltà, in quanto i terzi devono sempre essere remunerati. In tabella, pallino rosso per banche con leva più elevata rispetto la media.

- Volatilità: quanto oscilla il prezzo di mercato della banca nel tempo? Generalmente, elevata volatilità implica incertezza, in quando il mercato fa fatica a prezzare il valore della banca (i.e. mancano alcune informazioni) oppure questa è molto sensibile ai cicli di mercato. Anche qui, una elevata volatilità dovrebbe essere vista in modo critico.

- Dividend yield: il tasso conseguito tramite la percezione del dividendo rispetto al prezzo dell’azione. Un dividend yield positivo tende ad indicare che la banca possiede della liquidità che può erogare ai propri azionisti senza intaccare le proprie attività, quindi nella tabella abbiamo assegnato un pallino rosso alle banche che non pagano dividendi.

- Debiti verso la clientela: quanta raccolta effettua la banca tramite i propri clienti? In sé l’indicatore non dice molto ma può essere utile per capire se vi è coerenza fra il valore di mercato della banca e la dimensione della raccolta, in quanto questi dovrebbero essere proporzionali.

- Rischio di credito: misura della solvibilità di una banca in base alle rilevazioni di agenzie esterne quali Moody’s o Fitch. Nella tabella in oggetto, un rating pari a BBB non genera particolari problemi (il titolo è considerato solvibile, occupando la categoria di investment grade) mentre un rating pari a BB o B indica un sostanziale incremento di rischio di insolvenza (in questo caso, i titoli sono infelicemente denominati junk bonds ovvero ‘titoli spazzatura’). Per riferimento, lo Stato Italiano ha attualmente un rischio di credito pari a BBB.

Nella tabella le banche sono state ordinate dalle più alle meno solide, in base agli indicatori considerati. Combinando questa tabella con quella precedente (sulle aspettative di mercato) si è in grado di identificare i gruppi bancari più solidi, se non altro per quanto concerne le principali banche quotate.

E se la mia banca non è quotata?

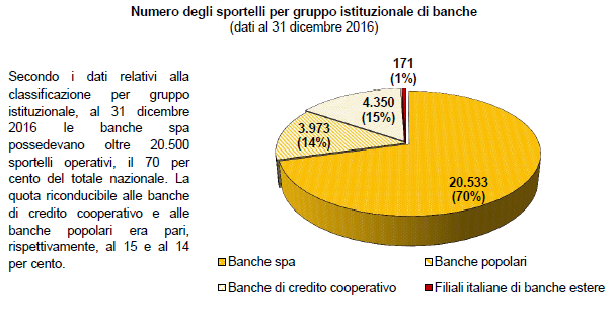

Da una recente pubblicazione della Banca d’Italia si evince come i principali istituti bancari quotati rappresentino circa i 2/3 degli sportelli bancari in circolazione. Vi è però una fetta importante di banche territoriali (popolari o di credito cooperativo) che meritano attenzione, in quanto molti investitori sono inevitabilmente legati a queste banche.

Fonte: Banca d’Italia, Banche e Istituzioni Finanziarie: articolazione territoriale, 31 marzo 2017 (https://www.bancaditalia.it/pubblicazioni/banche-istfin/index.html)

Come si fa a capire se la propria banca locale sia più o meno solida? La risposta in questo caso non è immediata, in quanto spesso i bilanci di questi istituti non sono pubblici e non vi è un mercato di riferimento al quale si possa fare affidamento per attingere informazioni.

Per dare una risposta al quesito l’azione ideale è consultare uno specialista.

Per chi fosse interessato alla situazione delle banche nel Veneto, mercoledì 5 luglio affronteremo proprio questo tema invitando a Padova il Prof. Paolo Biffis, ospite di comprovata esperienza sul tema.