Sulla scia di strumenti disponibili, gratuitamente, per analizzare i mercati finanziari in base ai dati, in questo approfondimento si segnala un documento pubblicato da JP Morgan Asset Management.

La versione in inglese è liberamente accessibile mentre per quella italiana è richiesta una registrazione. In questa sede ci si focalizza quindi sulla versione in inglese, scaricabile qui:

Il report è un documento di circa 100 pagine, aggiornato trimestralmente, contenente informazioni di sintesi – prevalentemente in formato grafico – di dati macroeconomici (es. PIL, inflazione, popolazione) e di mercato (es. azioni, obbligazioni, materie prime).

Nel proseguo se ne presenta un breve estratto, per rispondere alle domande che recentemente ricevo più spesso e per capire si ci possano essere potenziali bolle e/o opportunità nei mercati finanziari. Per i più curiosi e analitici, si consiglia una lettura di tutto il report in quanto offre una panoramica abbastanza completa dei mercati, in un formato scorrevole.

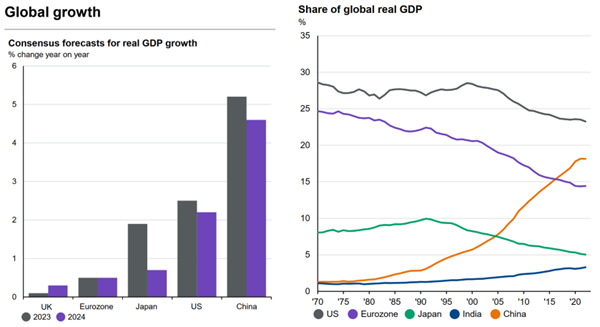

In figura 1 viene indicata la crescita del PIL nei principali Paesi mondiali (a sinistra) e il loro peso sul PIL globale (a destra).

Figura 1 – Crescita PIL globale e percentuale del PIL mondiale dei principali Paesi. Fonte: Guide to the markets, Europe 2Q 2024 (as of 31 March 2024), JP Morgan Asset Management

Nel grafico a sinistra si nota come, fra i principali mercati globali, la Cina presenti una crescita del PIL superiore al 5% annuo nel 2023 (barra scura), superiore a quella di Stati Uniti (circa 2,5%), Giappone (circa 1,9%) ed Eurozona (circa 0,5%)[1]. Questo tasso di crescita è inferiore rispetto alla media storica e resta comunque improbabile che il PIL della Cina possa tornare a tassi di crescita superiori al 10%: questo è fisiologico in quanto il tasso di crescita del PIL tende a diminuire al crescere delle dimensioni dell’economia.

Il grafico a destra mostra come la China sia arrivata a essere la numero due a livello globale, in termini di PIL (circa il 18% del PIL globale vs Stati Uniti al 23%), in seguito a una crescita molto elevata negli anni precedenti.

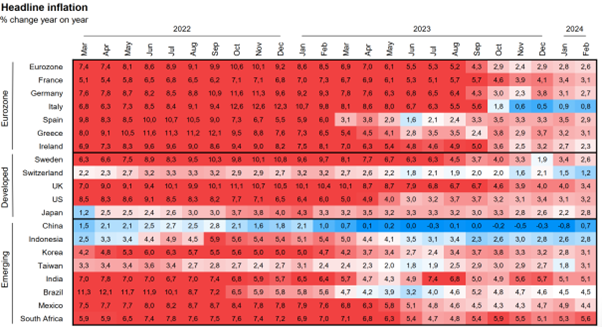

In figura 2 vengono riportati i dati dell’inflazione annua, su base mensile, degli ultimi due anni in vari Paesi. E’ facile notare come, anche in seguito all’aumento dei tassi da parte delle banche centrali, l’inflazione sia scesa in quasi tutti i Paesi considerati. Mediamente, l’inflazione attuale si aggira nella fascia 2-3%, con valori particolarmente bassi in Italia (0,8%) e Cina (0,7%). In quest’ultimo Paese è ragionevole aspettarsi una politica monetaria accomodante mentre l’Italia dovrà probabilmente aspettare un’inflazione più bassa nell’Eurozona, attualmente al +2,6% (e sopra al 2% obiettivo della Banca Centrale Europea), prima di poter assistere a politiche monetarie meno restrittive.

Figura 2 – Inflazione globale. Fonte: Guide to the markets, Europe 2Q 2024 (as of 31 March 2024), JP Morgan Asset Management

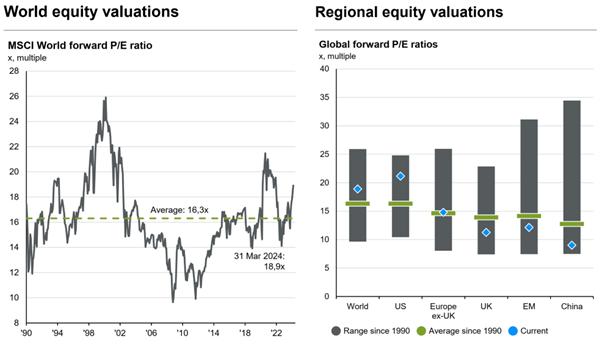

Fatte queste premesse generali, si può passare alle valutazioni dei mercati azionari globali, per capire se sono più o meno convenienti rispetto alla loro storia.

In figura 3 vengono presentati i rapporti P/E forward, ovvero il rapporto fra prezzo delle azioni e loro utile (stimato): un rapporto elevato tende a indicare una bolla, e viceversa.

Figura 3 – Mercati azionari: valutazioni (forward P/E ratios). Fonte: Guide to the markets, Europe 2Q 2024 (as of 31 March 2024), JP Morgan Asset Management

Il grafico a sinistra si basa sui dati delle azioni nel mercati globali, escludendo quelli emergenti. In aggregato, il rapporto P/E forward dell’indice MSCI World (dove gli Stati Uniti pesano per circa il 70%) si attesta ora a 18,9x (vs una media del 16,3x).

Anche se tale rapporto non indica necessariamente una bolla, essendo a un livello poco sopra la media storica, la tabella di destra indica come il P/E forward del mercato statunitense sia particolarmente elevato (P/E forward superiore a 20%) rispetto agli altri mercati. Le valutazioni dei mercati azionari europei sono un linea con la loro media (P/E forward pari a circa 15x) mentre il Regno Unito, i mercati emergenti in aggregato e la Cina (che fa parte dei mercati emergenti) offrono prezzi scontati, al di sotto della loro media storica. La Cina offre le valutazioni più interessanti in termini di rapporto P/E forward in quanto il mercato azionario cinese ha perso più del 40% del proprio valore negli ultimi 3 anni[2].

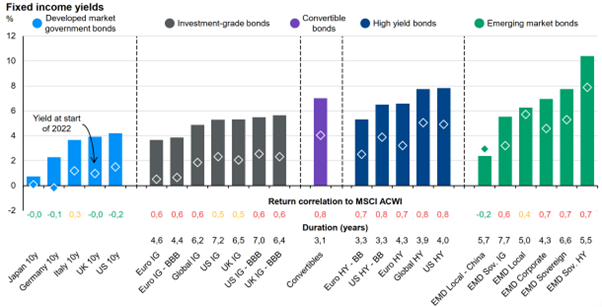

Analizzando il mercato obbligazionario, è facile notare come il contesto sia cambiato radicalmente negli ultimi mesi. In seguito alle politiche monetarie restrittive che si sono verificate a partire dal 2022, le obbligazioni offrono oggi dei rendimenti a scadenza positivi e decisamente più interessanti per chi si accinge a investire in questa asset class.

Figura 4 – Rendimenti a scadenza, obbligazioni globali. Fonte: Guide to the markets, Europe 2Q 2024 (as of 31 March 2024), JP Morgan Asset Management

In figura 4 si può notare come tutte le obbligazioni siano in grado di offrire, su orizzonti tra i 5 e i 10 anni, rendimenti a scadenza annui positivi (e mediamente superiori al 2% annuo lordo). Da sinistra verso destra vengono riportati i dati per le seguenti obbligazioni: governative globali; aziendali (investment grade i.e. con rischio di fallimento contenuto); convertibili; high yield o “junk bonds” (con rischio di fallimento significativo); mercati emergenti (di vario tipo).

Questo contesto di mercato sembra più coerente con i principi di finanza classica, in base ai quali chi presta denaro dovrebbe mediamente attendersi di venire remunerato (non dimentichiamoci che, fino a circa 2 anni fa, per quasi 10 anni i rendimenti a scadenza dei titoli obbligazionari meno rischiosi, quali il Bund tedesco, erano negativi!).

Per concludere, in figura 5 vengono indicati i rendimenti attesi annui (su orizzonti di 10-15 anni) di una serie di strumenti finanziari (azioni e obbligazioni). Le stime, in quanto tali, vanno prese cum grano salis, nel senso che non saranno mai accurate e, non a caso, vengono pubblicate solo per orizzonti temporali molto lunghi. Tralasciando l’entità del rendimento annuo stimato, vale la pena di soffermarsi sull’ordinamento delle asset class in base al rendimento. I rendimenti attesi rispecchiano quelle che sono le valutazioni di mercato odierne rispetto alla loro storia, tendendo a favorire le asset class che sono scese maggiormente negli ultimi anni e che potrebbero quindi offrire un punto di ingresso interessanti per l’investitore che si accinge a revisionare le esposizioni del proprio portafoglio[3].

Figura 5 – stima rendimenti di mercato. Fonte: Guide to the markets, Europe 2Q 2024 (as of 31 March 2024), JP Morgan Asset Management

[1] Per una lista complete del PIL a livello globale si rimanda al sito della World Bank: https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?most_recent_value_desc=true

[2] Per avere una visione del rendimento storico dei mercati azionari, si rimanda al seguente approfondimento: https://www.albertomiazzi.it/2018/12/19/come-valutare-un-fondo-azionario/

[3] Per ulteriori considerazioni sui rendimenti attesi, si rimanda al seguente approfondimento: https://www.albertomiazzi.it/2022/10/31/rendimenti-attesi-oggi/