Il debito, in quanto fonte di finanziamento, rappresenta un modo per far fronte a svariate esigenze di spesa per individui, imprese e Stati. Vi è però un equilibrio da mantenere fra fonti di capitale – proprie e di terzi – in quanto un debito eccessivo può portare a un aumento considerevole del costo di finanziamento nonché a instabilità in quanto il creditore (i.e. chi ha prestato i soldi), oltre a voler essere remunerato adeguatamente e a scadenze precise, può avere una voce in capitolo sulla gestione delle attività quando detiene una porzione considerevole del debito da rimborsare.

L’Italia si trova da molti anni in una situazione cronica di elevato debito pubblico rispetto al proprio Prodotto Interno Lordo (PIL), nell’ordine del 130%. A livello europeo è stata concordata, negli anni, una riduzione graduale del rapporto debito/PIL ma recentemente si è riacceso un dibattito politico in merito, in quanto sembra che i progressi del Bel Paese lascino un po’ a desiderare.

Senza addentrarsi in considerazioni politiche, questo approfondimento cerca di fornire una foto sullo stato del debito italiano, dal punto di vista di chi lo detiene. I dati sono reperiti dal Fondo Monetario Internazionale (FMI), il quale pubblica semestralmente informazioni sui detentori del debito pubblico di 24 Paesi Sviluppati, tra cui l’Italia, attraverso il report Sovereign Debt Investor Base for Advanced Economies, a cura di Serkan Arslanalp and Takahiro Tsuda (questa versione, pubblicata in aprile 2019, riporta i dati aggiornati a fine 2018).

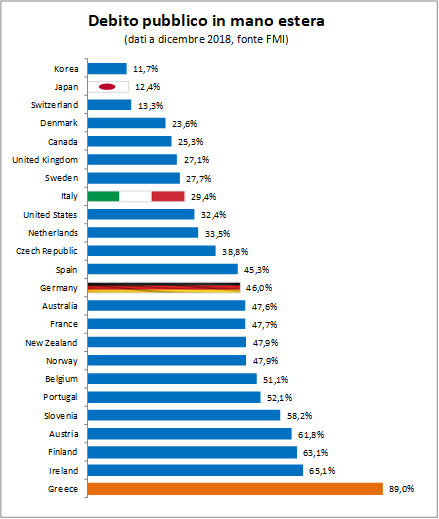

Nel grafico seguente si trova il dettaglio della porzione di debito pubblico (quotata e non quotata) detenuta da investitori esteri. Il Giappone detiene la maggior parte del proprio debito pubblico “in casa”, nel senso che solo il 11,7% del debito pubblico giapponese è in mano estera. In teoria, ciò dovrebbe consentire un rinnovo del debito pubblico piu’ facile rispetto agli altri Stati, nonostante il debito del Giappone sia piuttosto elevato (si stima un rapporto pari a circa il 200% del debito pubblico rispetto al PIL). Rispetto a una media europea di circa il 47,5% di debito detenuto da soggetti esteri, l’Italia dimostra una esposizione più limitata, attestandosi al 29,4% (in linea con gli Stati Uniti e il Regno Unito). Per contro, la Germania si trova ad essere più esposta, con il 46,0% di debito pubblico in mano estera. In Europa, la massima concentrazione di debito estero si riscontra nei Paesi che hanno ricevuto aiuti esterni (ad esempio la Grecia) oppure nei Paesi che gravitano nell’Europa settentrionale (dove gli investitori si sono concentrati di più, ritenendo il debito più affidabile).

Elaborazione dati a cura di Alberto Miazzi, CFA.

Il debito italiano sembra essere un fenomeno in buona parte domestico: quindi tutto a posto? Possiamo gestirlo internamente? Forse non proprio, almeno in base ad altri dati estrapolabili dal FMI.

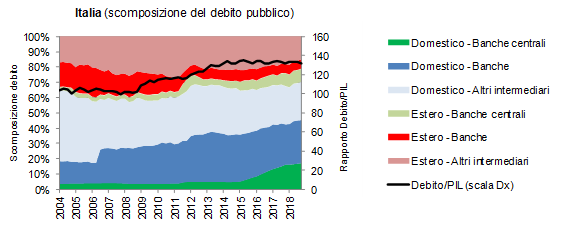

Il debito pubblico italiano può essere infatti scomposto nel seguente modo:

- Estero: 29,4%

- Domestico: 70,6%, di cui

- Banca Centrale: 17,29%

- Banche domestiche: 28,17%

- Altri intermediari (assicurazioni, fondi comuni, ecc…): 25,17%

Tali dati sono rappresentati graficamente di seguito, includendone l’evoluzione nel tempo (la voce ‘Estero’ è scomposta nelle singole componenti). Si noti la linea nera che rappresenta l’evoluzione del rapporto debito/PIL (scala di destra).

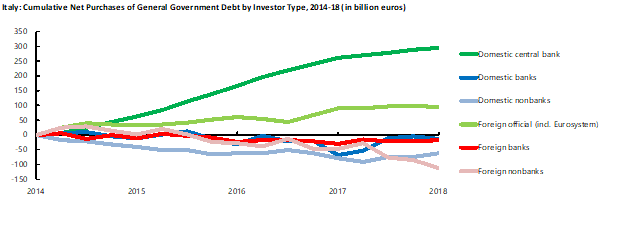

Il contributo della Banca Centrale Europea nel detenere Debito Pubblico Italiano e’ aumentato notevolmente nel corso degli ultimi, passando dal 4% alla fine del 2008 fino al 17% attuale. Non a caso, lo stesso FMI ha iniziato a redigere il grafico che segue, creato ad hoc per l’Italia, per evidenziare come il contributo della Banca Centrale e del sistema europeo in genere stia avendo impatti rilevanti nella detenzione del nostro debito (acquisti per circa euro 390 miliardi negli ultimi 4 anni – a scapito di banche e altri intermediari domestici che hanno ridotto l’ammontare di debito pubblico detenuto di circa euro 205 miliardi nello stesso periodo). Sembra ragionevole pensare che, tutto sommato, l’Europa abbia una voce in capitolo in merito al nostro debito pubblico…

Infine, non si dovrebbe trascurare che le banche domestiche in Italia detengono quasi un terzo del nostro debito pubblico. Ciò le potrebbe rendere vulnerabili a shock, in quanto eventuali problemi a livello nazionale (esempio in innalzamento del rischio di default nazionale) andrebbero ad influire sul valore dei loro attivi, abbassandolo.

Questa analisi rappresenta solo un’introduzione grossolana di quello che si potrebbe analizzare in merito al debito pubblico. Costituisce però un punto di partenza, fornendo dati ufficiali e il più intuibili possibile, provenienti da una fonte autorevole – il Fondo Monetario Internazionale.

Articolo redatto da Alberto Miazzi, CFA.

Per una descrizione dettagliata della metodologia adottata nel redarre il report si rimanda a: Serkan Arslanalp and Takahiro Tsuda (2012) “Tracking Global Demand for Advanced Economy Sovereign Debt”, IMF Working Paper WP/12/284, Washington, DC.

Per completezza, si riportano i grafici pertinenti gli altri Stati Europei e mondiali che hanno partecipato all’indagine.