Volendo dirla tutta il c.d. risk-free non è mai esistito, nel senso che anche lo Stato più solvibile del mondo presenta comunque un rischio di credito / insolvenza, seppur molto basso. E’ però finito un momento storico in cui era possibile comprare un’obbligazione e ottenere un rendimento pressoché garantito, anche su brevi scadenze.

Tutta “colpa” (o merito) delle Banche Centrali che, per per attenuare gli shock finanziari, attraverso un quantitative easing senza precedenti hanno inondato le economie “sviluppate” di liquidità, comprimendo i tassi di interesse intorno allo zero, o meno, su brevi e medie scadenze.

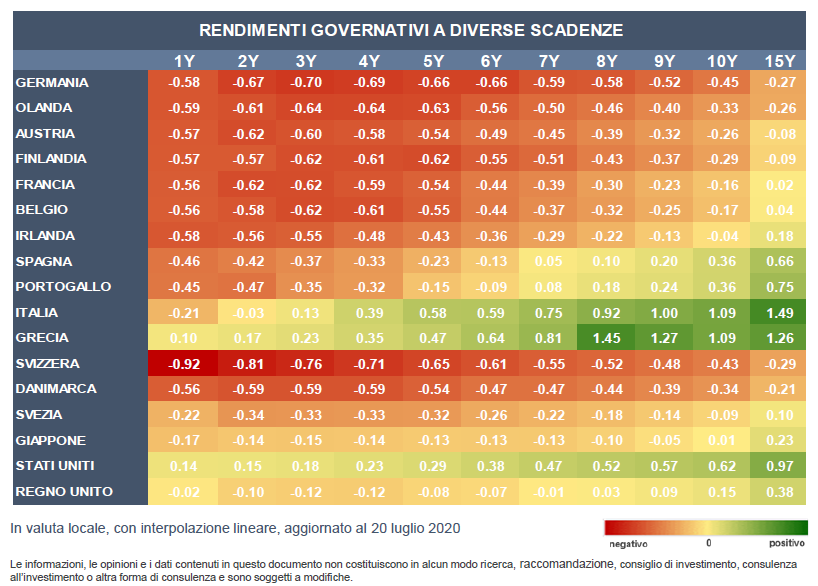

La tabella seguente riassume in modo chiaro questo fenomeno: se vogliamo prestare soldi a uno Stato Sviluppato, inteso come Europa allargata o Stati Uniti, acquistando un titolo di Stato governativo, questi Paesi saranno lieti di incassare la nostra liquidità con la promessa di restituirne quasi sempre meno alla scadenza, specialmente su brevi orizzonti temporali.

Per esempio, un Bund decennale tedesco acquistato oggi avrà un rendimento annualizzato a scadenza pari a -0,45% (quindi una perdita certa di circa il 4,5% nell’arco di 10 anni).

Attenzione! Un titolo paritetico italiano, il BTP, sulla stessa scadenza decennale offre un rendimento annualizzato pari a +1,09% (quindi un rendimento cumulativo pari a circa 11% in 10 anni). Questi rendimenti sono al lordo delle imposte e ovviamente suppongono che il titolo venga detenuto fino alla scadenza.

Il governo italiano paga di più perchè ha un rischio di insolvenza più elevato della Germania, quindi il mercato richiede promesse più sostanziose affinchè si presti denaro al nostro Governo, considerato piu’ rischioso (non dimentichiamo cosa è successo in Grecia qualche anno fa).

Su scadenze più brevi, tipo 1 o 3 anni, la situazione è triste in quanto quasi tutto è in rosso…

Cosa significa tutto questo?

La diminuzione dei tassi di interesse nei titoli obbligazionari può essere vista come una specie di tassa che tutti paghiamo per riuscire a tenere in piedi un’economia, prestando denaro a tassi agevolati sia a governi sia a imprese (più o meno profittevoli) o privati (es. attraverso un mutuo a condizioni agevolate). Storicamente quando arrivava una crisi e quando i tassi di interessi erano più elevati le imprese (e gli Stati) meno virtuosi morivano velocemente creando un profondo shock economico che poi si traduceva in un recupero altrettanto veloce. Oggi invece anche gli zombie, siano questi Stati o imprese, possono restare in piedi in quando riescono a finanziarsi a costi agevolati, investendo in progetti mediocri: ovviamente chi lavora male prima o poi chiude ma con questo nuovo sistema si concede un periodo di grazia, spalmando i problemi su archi temporali più lunghi ed evitando scossoni accentuati nel breve termine.

Buone notizie per chi ha bisogno di liquidità, pessime per chi la vuole investire a breve e senza correre troppi rischi.

E quindi, come faccio a guadagnare?

Rispetto al passato è chiaro che il punto di partenza oggi in termini di rendimenti attesi è più basso: con questo dobbiamo convivere.

Non dimentichiamo però che l’inflazione odierna è molto più contenuta rispetto al passato quindi un rendimento atteso oggi del 2% “vale di più” delle stesso rendimento di qualche anno fa, nel senso che il potere di acquisto che i miei risparmi avranno fra qualche anno sarà molto vicino a quello di oggi (assumendo che l’inflazione resti contenuta). In termini economici, a parità di rendimento nominale, il rendimento reale oggi è più elevato in quanto l’inflazione è più bassa.

Per chi ha orizzonti temporali brevi – da 1 a 3 anni – e bassa tolleranza al rischio il mio consiglio oggi per la maggior parte degli investitori è il conto corrente. In fin dei conti, un rendimento pari a zero è preferibile a uno negativo, se riesaminiamo la tabella di cui sopra. Piuttosto che cercare un rendimento garantito che non esiste, questi investori dovrebbero piuttosto concentrarsi nell’abbassare i costi del proprio conto corrente: ad oggi si trovano facilmente anche a costo zero.

E’ bene essere scettici su chi promette rendimenti positivi garantiti su titoli obbligazioni a breve scadenza. Questi titoli sono probabilmente:

- rischiosi: chi li emette deve pagare interessi elevati in quanto ha un rischio di fallimento / insolvenza elevato

oppure

- frutto di un’iniziativa commerciale: è probabile che un intermediario, a suo costo, prometta rendimenti interessanti su brevi scadenze per raccogliere liquidità. Attenzione però: è molto probabile che una volta giunti a scadenza ci siano dei vincoli di investimento più lucrativi per l’intermediario (e meno interessanti per il cliente!)

Per chi ha orizzonti temporali più lunghi – da 5 anni in poi – ed è quindi in grado di sopportare oscillazioni del valore dei proprio portafoglio nel tempo, il mio consiglio verte in primis verso l’azionario e al limite un obbligazionario non governativo Europeo. Andare contro alle Banche Centrali, oltre a non essere una buona idea, non è possibile quindi piuttosto che ostinarsi a cercare rendimenti di breve periodo inesistenti (ormai una vera guerra dei poveri) meglio concentrarsi su chi può trarre vantaggio da queste politiche espansive i.e. le aziende che si possono finanziare a costi agevolati e che se dovesse arrivare l’inflazione saranno in grado di incorporarla nei propri prezzi di vendita. Per evitare di incappare in qualche zombie, una buona diversificazione elimina questo problema.

Nel mondo degli investimenti non esistono regali. Specialmente oggi, l’unica arma che abbiamo per conseguire rendimenti apprezzabili è la pazienza.

Una volta Jeff Bezos, il capo di Amazon, ha raccontato questo aneddoto:

“Ho chiesto a Warren Buffett: la tua strategia di investimento è così semplice … tu sei il secondo uomo più ricco del mondo. Perché non ti copiano tutti?

E lui mi ha risposto: “Perchè nessuno vuole diventare ricco lentamente”