Il 2020 è stato straordinario sotto molto punti di vista. In ambito finanziario, merita particolare attenzione la liquidità confluita negli investimenti tecnologici, “etici” e nelle valute virtuali.

Alcuni investimenti hanno beneficiato notevolmente di quest’ondata di entusiasmo e presentano ora prezzi discutibili. In questo approfondimento ci focalizzeremo su due casi eclatanti, molto probabilmente in fase di bolla:

1) Tesla: rendimento nel 2020 pari a +743%

2) Bitcoin: rendimento nel 2020 pari a +291%

Le considerazioni trattate si basano su due articoli recentemente pubblicati da Research Affiliates (Tesla, the largest-Cap stock ever to enter S&P500: a buy signal or a bubble? | Bitcoin: magic internet money), azienda americana specializzata in analisi di mercato. L’aggiornamento dati al 20 gennaio 2021 e’ a mia cura (fonte dati: GoogleFinance; Mornigstar).

Tesla

Dal 1 gennaio 2020, Il prezzo di Tesla è aumentato di oltre 7 volte nel corso dell’anno, per poi attestarsi a +909% il 20 gennaio 2021. Sicuramente sono numeri da capogiro!

| Tesla Inc | Prezzo (USD) | Rendimento % |

| 31/12/2019 | 83.67 | – |

| 31/12/2020 | 705.67 | 743.4% |

| 20/01/2021 | 826.16 | 909.3% |

Cosa significa questo per un investitore? Come si relazionano questi numeri con la realtà?

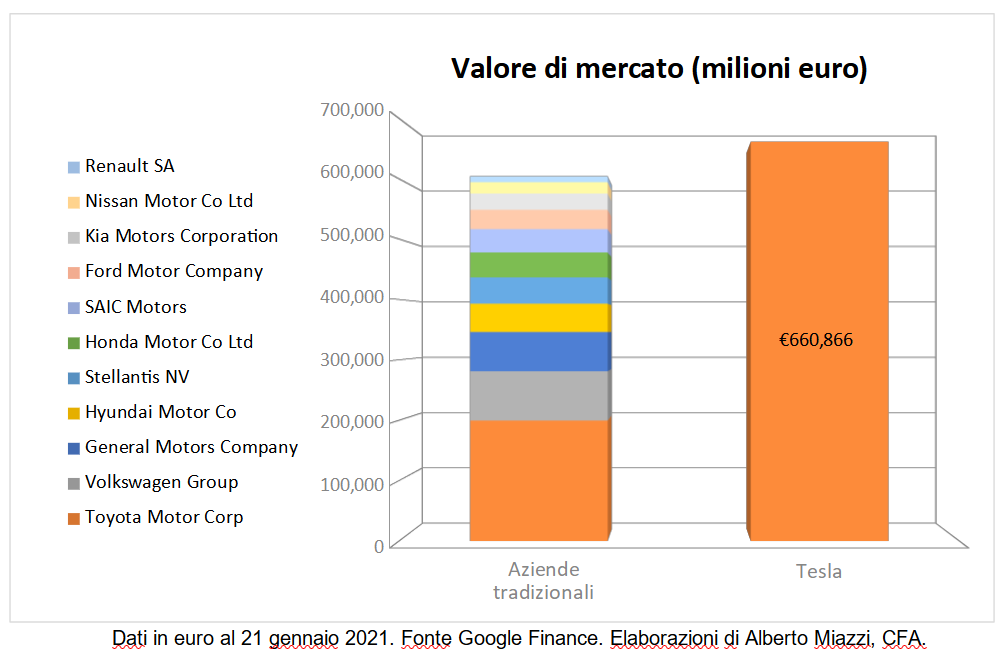

Un modo semplice per trovare un punto riferimento è di chiedersi quanto costerebbe acquistare Tesla Inc oggi sul mercato, moltiplicando il prezzo per il numero di azioni. Per un investitore europeo, l’esborso richiesto sarebbe pari a EUR 660 miliardi.

E se al posto di comprare Tesla comperassimo la concorrenza? Con un budget di questo tipo saremmo in grado di comperare, per intero, tutte le seguenti case automobilistiche “tradizionali”: Toyota; Volkswagen; General Motor; Hyundai; Stellantis (Fiat e Peugeot); Honda; SAIC Motor; Ford; Kia; Nissan; Renault.

Fatto questo, ci avanzerebbero ancora EUR 57 miliardi, che potremmo usare per comperare qualche auto Tesla (prendiamo il modello X, tanto ce lo possiamo permettere) a circa 500 mila amici e parenti, oppure potremmo comprarci la Ferrari, intesa come azienda, e farci fabbricare un modello completamente personalizzato (anche qui, regaliamone un paio ad amici e parenti)…

Dal punto di vista di numeri di automobili, le case automobilistiche “tradizionali” di cui sopra producono circa 2/3 delle auto mondiali e nel 2020 hanno venduto circa 51 milioni di auto, pari a 121 volte le vendite annuali attese di Tesla (quindi briciole).

In base a questi semplici numeri sembra chiaro che il valore attribuito dal mercato a Tesla necessita di assunzioni eroiche in merito agli sviluppi dell’azienda per poter essere giustificato. Questo in un contesto in cui la redditività storica delle aziende automobilistiche e’ più solida rispetto a Tesla (la quale ha generato un margine operativo positivo per la prima volta l’anno scorso).

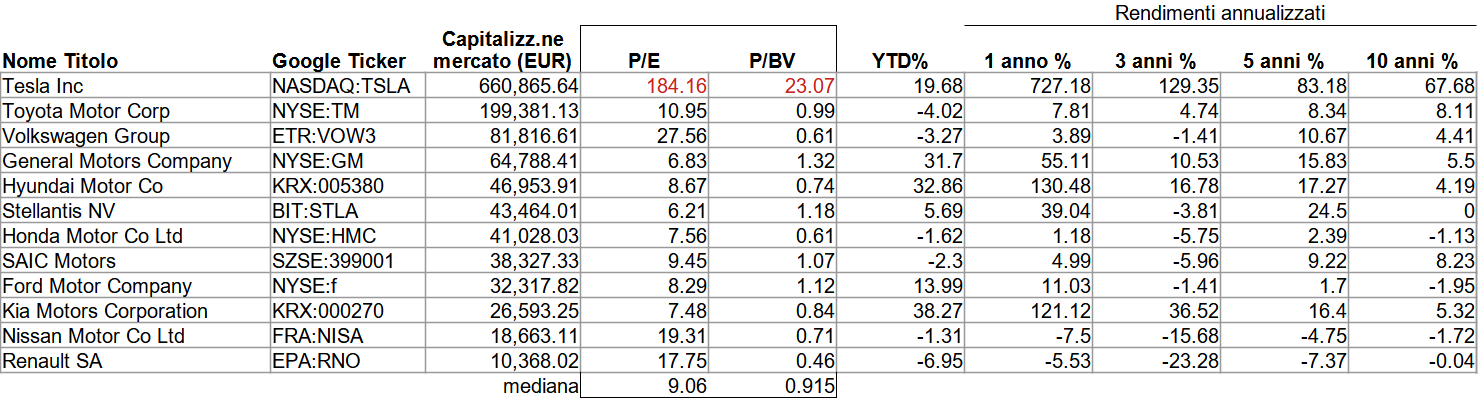

Se paragoniamo il rapporto fra il valore di mercato e i valori di bilancio – Tesla e’ decisamente al di sopra della norma (più alto il rapporto più e’ probabile trovarsi in una bolla).

Per esempio, il rapporto prezzo/utili (detto P/E) si attesta a quota 184x per Tesla, contro una mediana di 9x. In altre parole, con gli utili attuali di Tesla si impiegherebbero 184 anni per recuperare il valore dell’investimento, al posto dei 9 anni (in media) nel caso delle altre case automobilistiche.

Analogamente, il rapporto fra valore di mercato e patrimonio netto (detto P/BV) e’ pari a 23x per Tesla, contro una mediana dello 0,91x.

Sicuramente il mercato ha ragione nell’aspettarsi che le auto elettriche avranno sviluppi molto importanti e Tesla resterà probabilmente un punto di riferimento, se non il leader, in questo settore. Con queste valutazioni risulta pero’ difficile non aspettarsi un prezzo inflazionato, in quanto si assume che Tesla dovrà incrementare la propria produzione di almeno 100 volte per giustificare questi valori.

Infine, non dimentichiamo che anche le case automobilistiche “tradizionali” stanno investendo pesantemente nel settore EV (Electric Vehicle) e il mercato diventerà molto più competitivo a partire dal 2022, quando gli effetti di questi investimenti inizieranno a confluire nel mercato.

Bitcoin

Le valute virtuali continuano a farci sognare, periodicamente, con rivalutazioni sostanziose in brevi intervalli temporali (seguite, purtroppo, anche da repentine svalutazioni che pero’ sembrano passare in sordina).

Il Bitcoin e’ la moneta virtuale più famosa e diffusa al mondo, al punto che alcuni negozi e aziende hanno deciso di accettarla come metodo di pagamento. Le commissioni di transazione medie per il Bitcoin sono di circa USD 10 quindi forse “una volta” (nel 2010) il Bitcoin poteva essere considerato competitivo rispetto ai canali tradizionali bancari per trasferire denaro, specialmente all’estero. Oggi esistono invece diversi sistemi di pagamento (in America ci sono Apple Cash, Venmo, Cash App, Zelle) che consentono di spostare liquidità quasi a costo zero, rendendo il Bitcoin non competitivo per pagamenti e/o spostamenti di denaro.

Avendo perso la sua enfasi come strumento di pagamento (a proposito, non e’ vero che l’anonimato e’ garantito con i Bitcoin, in molti casi i detentori di Bitcoin sono già stati tracciati e puniti dalle Autorità), il Bitcoin resta nel dominio di investitori che lo comprano come riserva di valore o speranzosi di conseguire rendimenti positivi nel tempo.

Ci sono pero’ una serie di caratteristiche che rendono il Bitcoin poco idoneo per questi fini e molto più simile a uno strumento speculativo.

In particolare, il Bitcoin:

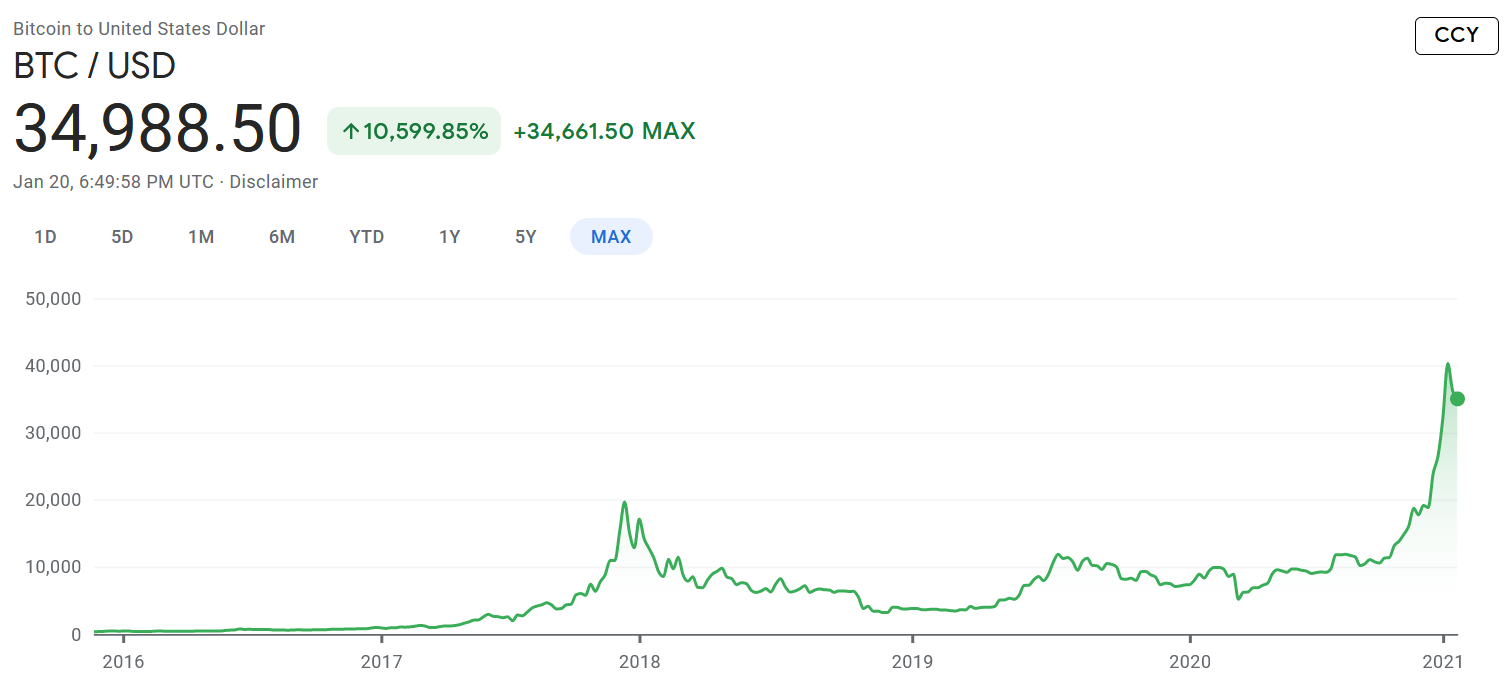

1) non e’ una riserva di valore: la variabilità storica del suo prezzo – con storni pari all’83% nel 2018 seguiti da una rivalutazione massiccia nel biennio successivo – non garantiscono un’adeguata stabilita’ del suo valore, oltre a non aver collegamenti con l’inflazione che dovrebbe coprire;

2) non e’ uno strumento di investimento in quanto non genera flussi di cassa ancorati alla gestione economica di un capitale, reale e tangibile;

3) dal 2017 si e’ snaturato, nel senso che sono intervenuti dei cambiamenti radicali nel processo di generazione dei Bitcoin, di fatto contrastando lo sviluppo di un sistema di moneta digitale come descritto nel 2008 dal padre fondatore, Nakamoto-san. L’offerta e’ ora limitata e sembra il massimo numero di transazioni eseguibili tramite Bitcoin sia pari a 350 mila al giorno, di molto inferiore ai miliardi di transazioni giornaliere eseguite in tutto il mondo;

4) sta emergendo una serie di studi empirici che evidenziano come il prezzo del Bitcoin sia manipolato in modo preponderante dall’emissione di almeno un’altra valuta digitale, Tether, la quale viene creata in modo arbitrario, senza rispettare il principio di convertibilità con il dollaro, e utilizzata a sua volta per acquistare Bitcoin (i quali vengono poi convertiti in dollari).

La conclusione principale che si può trarre da questo insieme di spiegazioni più o meno comprensibile e’ che acquistare un Bitcoin equivale a investire in una scatola nera, di cui non si conosce (e nel mio caso, nemmeno capisce) il contenuto.

Personalmente mi sembra più sano collegare il proprio futuro a investimenti in attività che si riescono a comprendere e spiegare, e soprattutto sottoposte al continuo controllo e alla vigilanza di Autorità competenti.

Prezzo storico (e variabilità) del Bitcoin