Quest’anno i mercati finanziari, insieme alle economie mondiali, hanno subito forti shock a seguito di inflazione, incertezza creata dalla guerra Russia-Ucraina, situazione politica instabile in Europa e nel mondo.

Le Banche Centrali mondiali hanno iniziato una politica monetaria restrittiva, facendo aumentare i tassi d’interesse, specialmente su brevi scadenze, in modo deciso rispetto allo zero (o meno) in cui ci eravamo trovati per anni.

Cos’è cambiato per un investitore? In sintesi: molto. Ma non tutto il male viene per nuocere. A seguito dei ribassi del 2022 (che sembra non si vedessero in modo così marcato in tutte le asset class dagli anni ’30), il contesto dei rendimenti attesi si è modificato notevolmente, portando un po’ di ossigeno a chi è stato costretto ad arrancare nell’ultimo decennio per riuscire a conseguire a qualche guadagno.

In questo approfondimento si proveranno a misurare i rendimenti attesi per le obbligazioni e per le azioni. Per le prime è abbastanza facile: basta vedere quando rendono a scadenza. Per l’azionario, non essendoci una scadenza, è un po’ più complesso ma ci si può arrivare con un stima accademica fornita dal c.d. CAPM (Capital Asset Pricing Model) e con una metodologia un po’ più empirica, basata sugli studi pubblicati da Research Affiliates.

I rendimenti attesi delle obbligazioni

Un’obbligazione è un prestito, con una scadenza, che un investitore/finanziatore concede a un Governo, una società, un soggetto in generale a fronte di un corrispettivo (in forma di cedola e/o di rivalutazione del capitale prestato).

Per misurare il rendimento atteso di un’obbligazione basta quindi vedere quando si può guadagnare se si acquista un titolo obbligazionario oggi, detenendolo fino alla scadenza.

Il caso più semplice è rappresentato dai titoli Governativi che, in teoria, dovrebbero essere considerati le controparti di mercato più affidabili, con un rischio di insolvenza praticamente nullo. Reperire i dati sui rendimenti a scadenza di obbligazioni governative è molto semplice – di seguito si utilizzano quelli pubblicati nel seguente sito, aggiornati giornalmente:

http://www.worldgovernmentbonds.com/

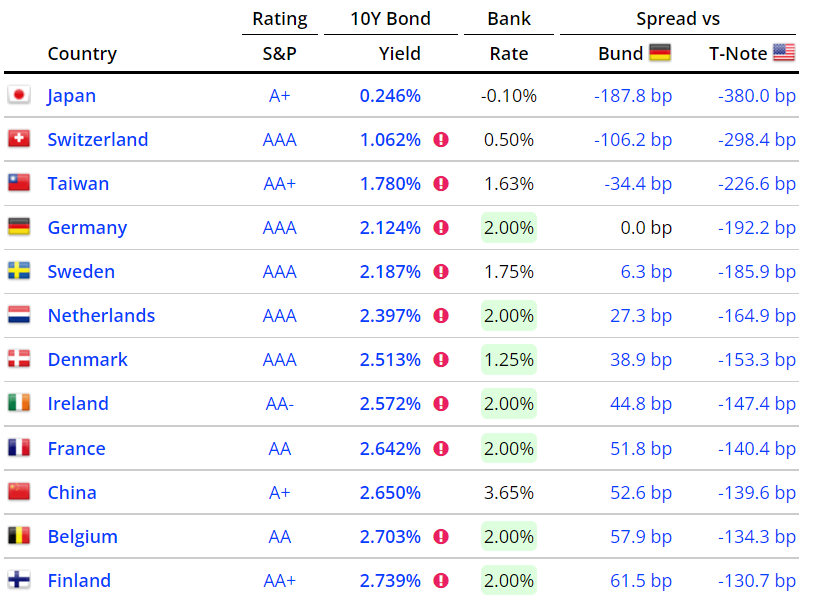

Nell’estratto che segue (Figura 1) viene indicato quando si guadagnerebbe se oggi (dati al 31/10/2022) si decidesse di prestare denaro a un governo per 10 anni (colonna ‘10Y Bond Yield’). Nel caso del governo tedesco (Germany), attraverso l’acquisto di un Bund sarebbe possibile ottenere un rendimento lordo annuo pari a 2,124% in 10 anni (ovviamente detenendolo fino alla scadenza).

Un rendimento annuo del 2,124% su 10 anni non sembra molto interessante però bisogna considerare che fino a qualche mese fa la situazione era meno attraente.

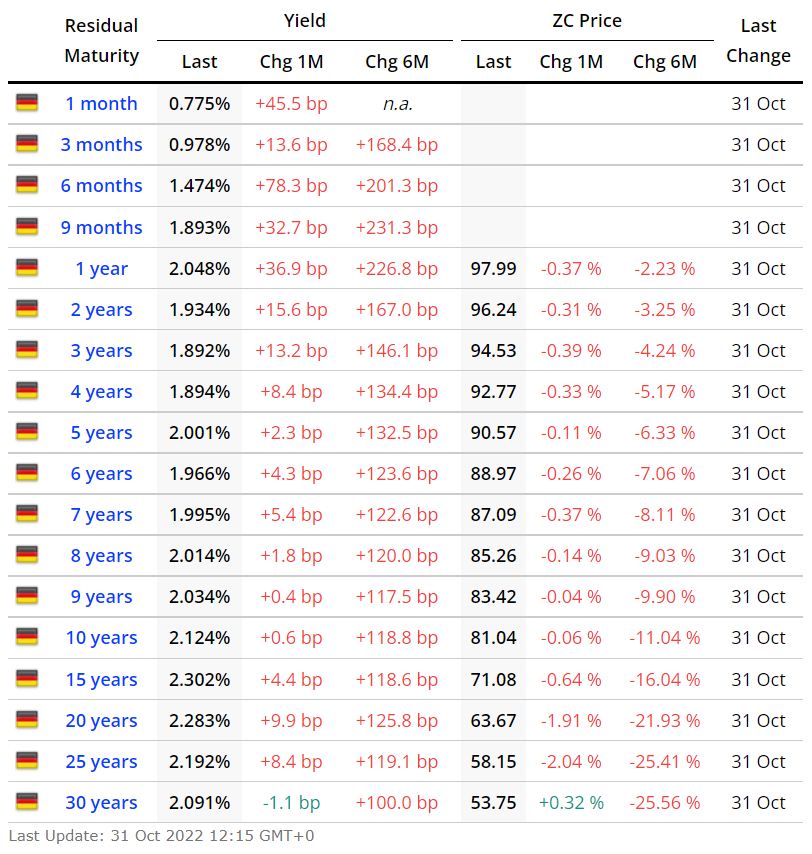

Per avere un’idea di quanto meno attraente basta cliccare sul nome del Paese che si intende analizzare. Nel caso delle Germania, se ne riportano i dati in Figura 2.

Prendendo a riferimento la riga dei 10 anni (‘10 years’), si può notare come il rendimento annuale lordo a scadenza del Bund, pari a 2,124%, sia aumentato dell’1,188% annuo rispetto a 6 mesi fa (colonna Yield|Chg 6M): sembra poco ma si tratta di più del doppio! Non a caso, chi avesse comperato un Bund a 10 anni 6 mesi fa, si troverebbe ora a detenere un titolo il cui prezzo sarebbe sceso del’11,04% (colonna ‘ZC Price|Chg 6M).

Se si prende a riferimento 1 anno (rigo ‘1 year’), il rendimento a scadenza attuale è pari a 2,048%, in aumento del 2,268% rispetto a 6 mesi fa (in altre parole, il Bund a un anno aveva un rendimento negativo sei mesi fa, pari a -0,22%).

E così via su diverse scadenze…

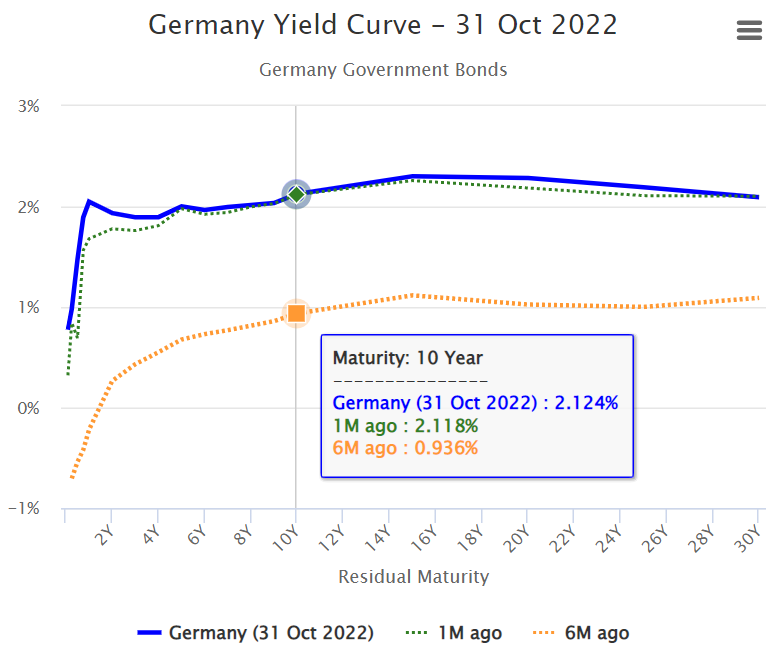

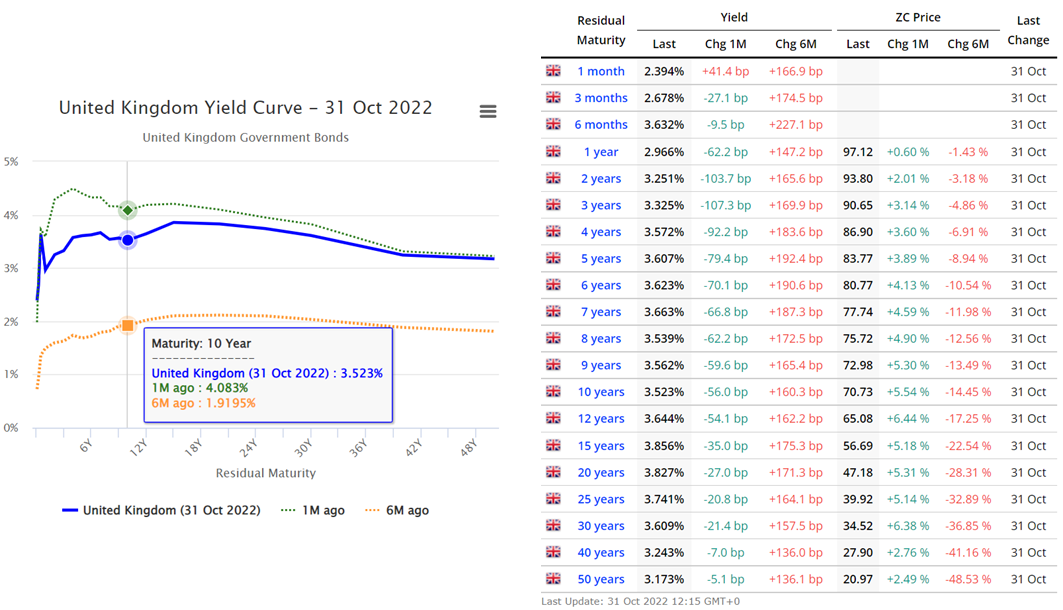

Per completare il discorso, è possibile ottenere una rappresentazione grafica di quanto detto sopra: la curva dei rendimenti (Figura 3).

Si noti come la linea blu, che rappresenta i rendimenti annui su diverse scadenze, sia sempre al di sopra di quella arancione, la quale rappresenta i rendimenti a scadenza di 6 mesi fa. Nel caso dei Bund, gli aumenti di tasso più rilevanti si sono verificati su scadenze brevi, fino a 2 anni.

E’ chiaro che il rendimento a scadenza di un titolo obbligazionario dipende dal soggetto a cui si presta il capitale: più rischiosa è la controparte e maggiore sarà la remunerazione richiesta affinché il prestito possa avvenire.

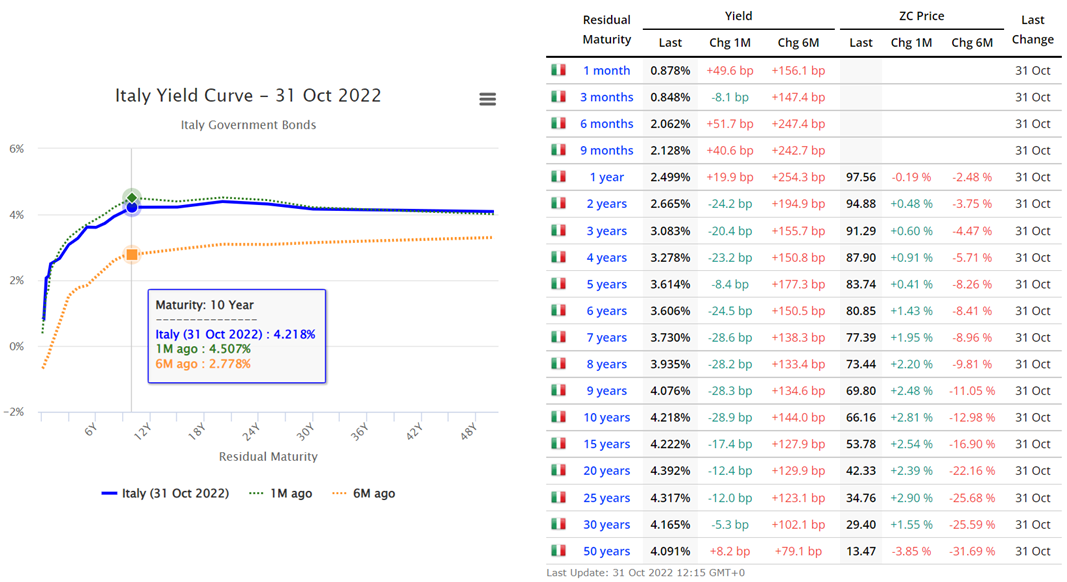

Di seguito si riportano, per riferimento, analoghi grafici e tabelle per l’Italia (Figura 4), la Gran Bretagna (Figura 5) e gli Stati Uniti (Figura 6).

E’ chiaro che i rendimenti a scadenza variano ogni giorno. Si può però affermare che nel corso degli ultimi 6 mesi si è verificato un cambiamento di regime importante, portando i rendimenti nominali a scadenza dei Titoli Governativi di tutti i Paesi in territorio positivo, anche su orizzonti temporali brevi. Fino a qualche mese fa questo tipo di investimento era considerato tabù, nel senso che, specialmente in Europa e su orizzonti brevi, avrebbe portato ad un perdita certa (in quanto molti rendimenti a scadenza erano negativi).

Ovviamente non è detto che un rendimento nominale positivo sia sufficiente a coprire l’inflazione ma questo è un altro tema, di cui si dirà tra poco.

I rendimenti attesi delle azioni

Un’azione è uno “strumento” che permette di investire direttamente nel capitale sociale di un’impresa, divenendone titolare a tutti gli effetti, anche se con quote molto piccole. E’ chiaro che essere azionista è ben diverso dall’essere obbligazionista, in quanto si partecipa attivamente nella vita dell’impresa, senza una scadenza specifica e senza una garanzia di restituzione del capitale apportato.

Per questo motivo, l’azionista avrà un obiettivo di rendimento più elevato rispetto all’obbligazionista, altrimenti l’investimento non avrebbe senso economico. Misurare questo rendimento extra non è un’operazione scientifica in quanto ci sono molte variabili in gioco, c’è pero’ un modello molto semplice che permette di catturarne gli aspetto più salienti: il CAPM (Capital Asset Pricing Model).

In base a questo modello, molto usato in quanto semplice e intuitivo, il rendimento atteso di un titolo azionario (Ri) e’ pari a:

Ri = Rf + β x (Ri – Rf)

dove:

Rf = rendimento privo di rischio (in pratica, il rendimento di un Titolo di Stato decennale)

β = coefficiente di variazione del titolo rispetto al mercato (in pratica, nel caso di un portafoglio diversificato questo si può assumere pari a 1)

Ri – Rf = premio per il rischio (in pratica, si può assumere un rendimento annuo pari al 5% come punto di partenza, almeno per i Paesi Sviluppati)

Applicando queste semplici regole, il rendimento atteso di un portfoglio diversificato azionario nei seguenti Paesi potrebbe essere stimato come:

- Germania: Ri = 2,214% + 5% = 7,2%

- Italia: Ri = 4,218% + 5% = 9,2%

- Regno Unito: Ri = 3,523% + 5% = 9,5% [in GBP]

- Stati Uniti: Ri = 4,046% + 5% = 9,0% [in USD]

I numeri calcolati, pur sembrando molto precisi, sono un realtà stime sulle quali si potrebbe discutere per ore. Costituiscono comunque un punto di partenza.

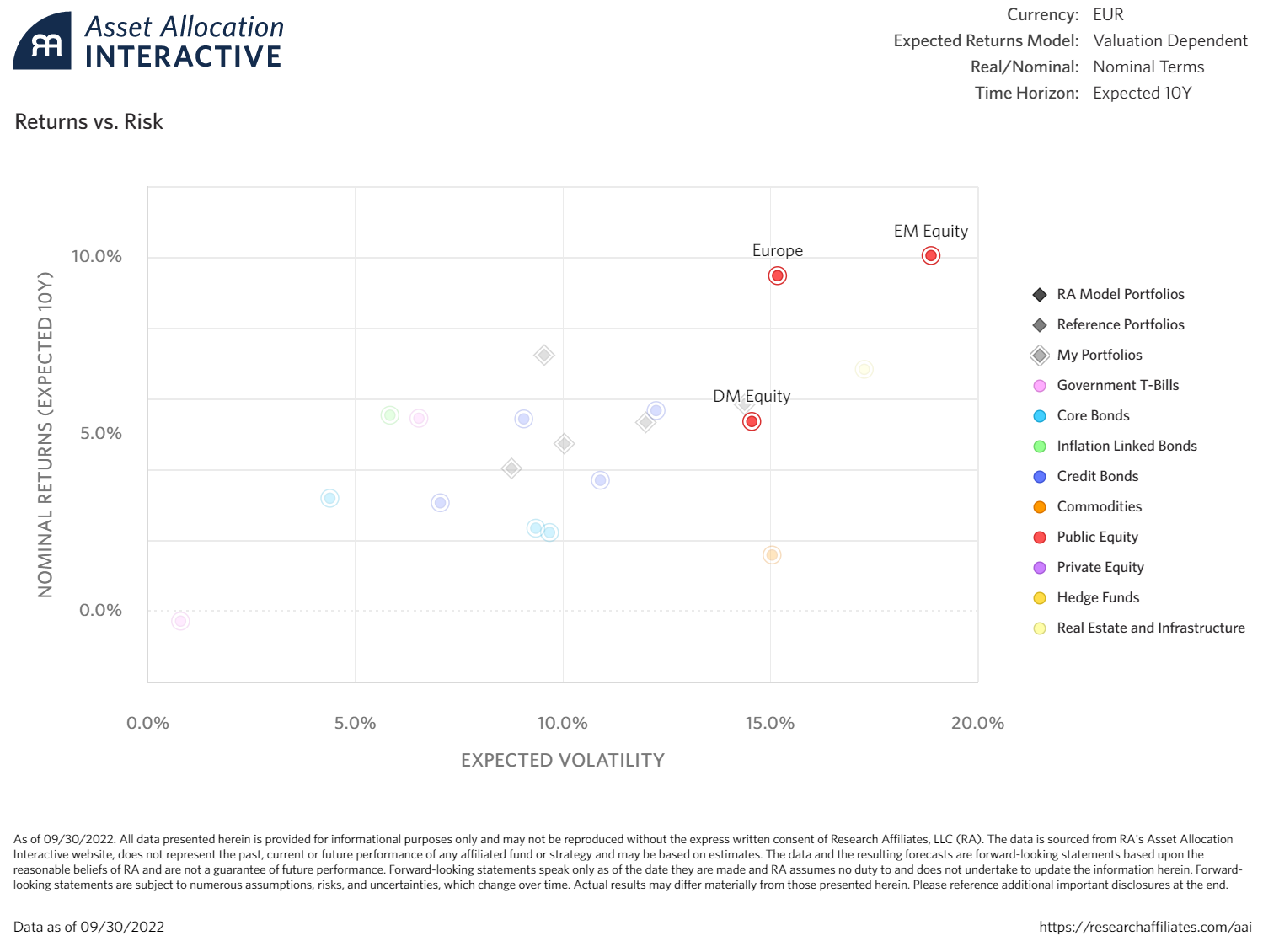

Un modo un po’ più elegante e completo di stimare i rendimenti attesi del mercato azionario potrebbe essere attraverso di dati pubblicati da Research Affiliates, un’impresa di ricerca statunitense che pubblica regolarmente (e gratuitamente) stime di mercato per varie asset class su un orizzonte di 10 anni (in quanto anche loro sono i primi ad ammettere di non avere idea di quello che succederà fra uno o due anni):

https://www.researchaffiliates.com/home

Il grafico che segue (Figura 7) è stato scaricato dal loro sito web e rappresenta i rendimenti nominali annuali attesi (in euro) dei principali mercati azionari nell’arco dei prossimi 10 anni.

Già a colpo d’occhio, si può capire che nel caso dell’azionario i rendimenti attesi per i prossimi 10 anni variano da 5% a 10% di media annua, in base al mercato che si prende in considerazione.

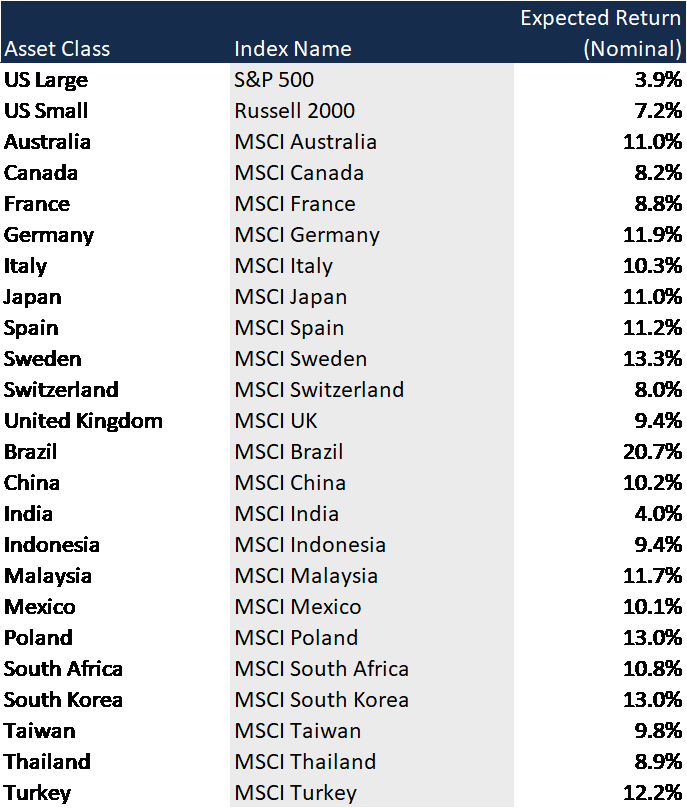

Per i più curiosi, è anche disponibile una tabella con tutti i rendimenti attesi per singolo Paese, di cui si riporta un estratto in Figura 8.

E l’inflazione?

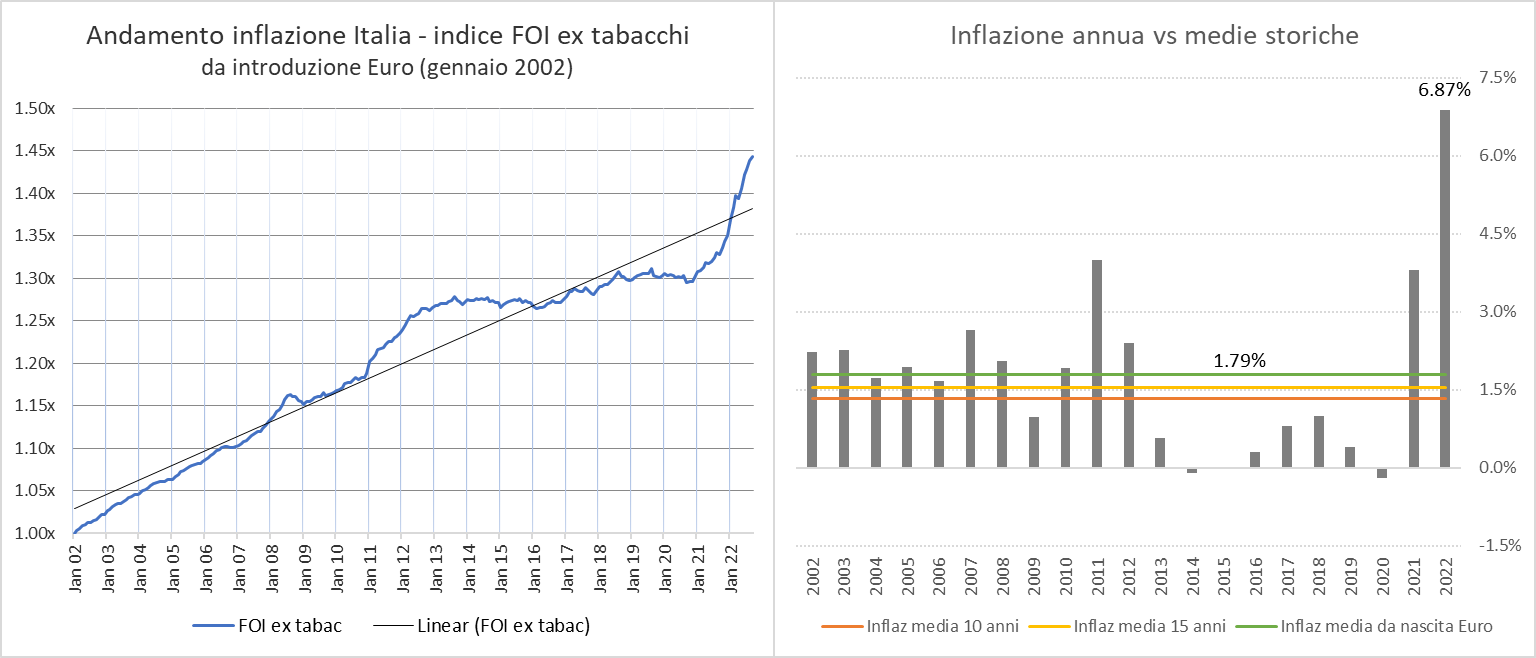

Tutti i rendimenti attesi trattati finora sono espressi in termini nominali, cioè senza considerare l’effetto dell’inflazione che, nel tempo, erode il potere di acquisto dei propri risparmi. Il motivo di aver tralasciato questa componente risiede nella difficoltà di stimarla, specialmente dopo la grande volatilità di quest’anno. In base all’indice pubblicato dall’ISTAT, l’inflazione in Italia nei primi 9 mesi dell’anno 2022 si è attestata al 6,87%, ben sopra la media storica dell’1,79% (media annua da introduzione della moneta unica). Dovendo fare una stima, sembrerebbe ragionevole assumere, nel corso dei prossimi 10 anni, un’inflazione media pari ad almeno il 2% annuo i.e. un livello un po’ più alto della media storica, visto che negli ultimi anni l’inflazione è stata straordinariamente bassa (vedi grafico seguente, Figura 9).

Conclusioni

Quest’anno siamo passati da un contesto di mercato a bassa inflazione e moderati rendimenti attesi (in alcuni casi negativi, nel caso di Obbligazioni Governative Europee a breve termine) a un nuovo regime in cui anche l’investimento meno rischioso presenta un rendimento positivo “rispettoso”, anche su brevi scadenze. Questo nuovo regime può essere visto come un ritorno verso una situazione economica più sensata, dove chi investe può aspettarsi un rendimento positivo (rispetto al contesto precedente dove il conto corrente era un’alternativa vincente rispetto a investimenti a basso rischio su scadenze brevi).

A causa di un ribasso generalizzato dei prezzi in tutte le asset class, i rendimenti attesi di obbligazioni e azioni sono saliti in modo marcato. Nonostante sia difficile prevedere con precisione quale sara’ il rendimento atteso di un investimento, e’ pero’ possible avere un’idea abbastanza chiara di quale sara’ la direzione futura.

In questo approfondimento si è cercato di fornire qualche spunto per capire come ci si può muovere su diversi orizzonti temporali e su quali tipologie di investimento. Ognuno tragga le conclusioni che ritiene piu’ appropriate…