Gli ETF (Exchange Traded Fund) sono diventati uno strumento molto diffuso fra gli investitori e hanno raggiunto oltre 11 trilioni di dollari USA di masse gestite a livello globale. Nonostante la loro crescente popolarità, non è sempre chiaro il loro principio di funzionamento, portando alcuni investitori a negoziarli (o a evitarli) in base a concetti nebulosi.

Questo articolo cerca di spiegare come funziona un ETF, della creazione al riscatto delle quote, attraverso le attività di trading. Si tratta di una sintesi di una lettura molto più completa e altamente raccomandata, pubblicata dal CFA Research Foundation:

A Comprehensive Guide To ETFs (2nd edition) | Module 1: ETF Features and Evolving Landscape, CFA Institute Research Foundation, 2025

L’articolo completo è liberamente disponibile qui: https://rpc.cfainstitute.org/sites/default/files/docs/research-reports/hill_rf_brief_2025_etfs-evolving_module-1_2ed_online.pdf

Cos’è un Exchange Traded Fund (ETF)?

Un ETF è un tipo di fondo di investimento che detiene un paniere di attività sottostanti — come azioni, obbligazioni o materie prime — e viene scambiato nelle borse valori.

Creazione, riscatto e negoziazione degli ETF

Gli ETF presentano caratteristiche simili alle azioni, essendo quotati e scambiati in una borsa valori, e ai fondi comuni, offrendo solitamente esposizione a un paniere diversificato di titoli.

Tuttavia:

- rispetto alle azioni quotate, non vengono creati attraverso il processo tipico di quotazione tramite Offerta Pubblica Iniziale (IPO);

- rispetto ai fondi comuni, non sono disponibili agli investitori tramite un processo diretto di sottoscrizione/riscatto attraverso un gestore di fondi (quindi quando si acquistano o si vendono azioni di un ETF, il gestore non è a conoscenza degli ordini inviati tramite la borsa).

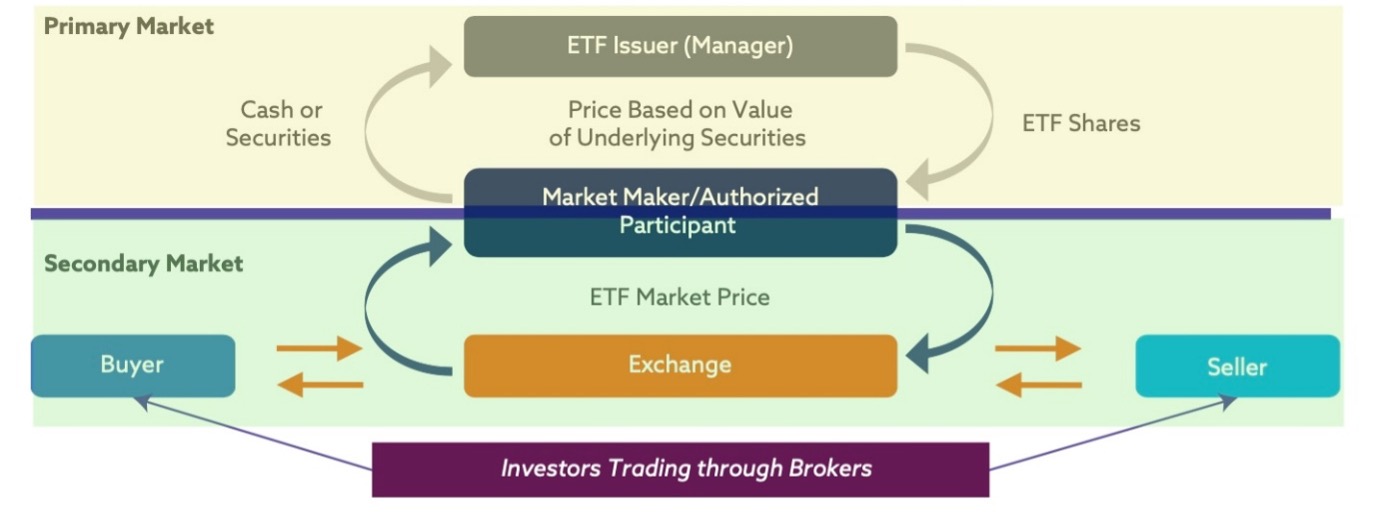

Per gli ETF è importante distinguere tra mercato primario (non quotato) e mercato secondario (quotato), come illustrato nella seguente immagine.

Processo di creazione, riscatto e negoziazione degli ETF

Fonte: A Comprehensive Guide To ETFs (2nd edition) | Module 1: ETF Features and Evolving Landscape, CFA Institute Research Foundation, 2025

- Mercato primario (Primary Market): questo è il mercato “dietro le quinte”, dove le quote di ETF vengono create o riscattate. Questa parte del mercato è riservata solo a specifici operatori: il gestore del fondo (emittente ETF -> ETF Issuer) e il Partecipante Autorizzato (AP -> Authorized Participant).

Gli AP (grandi broker/dealer, spesso market maker) trattano direttamente con l’emittente ETF, richiedendo la creazione o la distruzione di quote di ETF in cambio di liquidità o, più comunemente, di un paniere selezionato di titoli (che generalmente rispecchia la composizione dell’ETF). - Mercato secondario (Secondary Market): questo è il mercato dove gli investitori possono negoziare ETF, quotati in borsa, tramite un conto di intermediazione (ad esempio un conto trading offerto da una banca). Spesso, quando gli investitori comprano o vendono quote di ETF, nulla accade per il gestore del fondo: le quote semplicemente cambiano proprietario, dall’investitore A all’investitore B.

Domanda: come può il patrimonio gestito di un ETF crescere o diminuire in base all’eccesso di domanda od offerta di azioni sul mercato quotato, durante una giornata di negoziazione?

La risposta risiede nel mercato primario, dove gli AP — che possono anche operare nel mercato secondario come market maker — giocano un ruolo importante nel mantenere il valore delle quote di ETF allineato con il valore dei titoli sottostanti.

Gli AP hanno un incentivo economico a farlo, poiché questo rappresenta per loro un’opportunità di arbitraggio, con la possibilità di realizzare profitti senza rischio. Sebbene guidati dai propri interessi di profitto, gli AP creano un meccanismo che porta efficienze nel mercato, a vantaggio degli investitori.

Ogni giorno, gli emittenti di ETF (es. gestori di fondi) pubblicano una lista di titoli — nota come “creation basket” — che vogliono aggiungere o rimuovere dal fondo (ciò comporta trasparenza per gli investitori, che possono monitorare quotidianamente le attività del gestore del fondo).

Gli AP possono acquistare dall’emittente ETF nuove quote di ETF, contraccambiando con azioni quotate, nella stessa proporzione e ammontare indicato nel “creation basket”. Gli AP solitamente utilizzano azioni che detengono nel proprio conto, ma le possono acquisire anche separatamente. L’operazione standard di scambio titoli vs quote di ETF avviene tipicamente per blocchi, chiamati “creation units” (di solito da 50.000 azioni).

Raramente, gli AP possono scambiare liquidità in cambio di quote di ETF, ma questo processo è meno efficiente poiché l’emittente ETF dovrebbe poi convertire la liquidità nei titoli da includere nel portafoglio, applicando una commissione agli AP. Gli AP preferiscono quindi negoziare “in natura”, utilizzando un paniere di titoli invece che liquidità.

Quando nuove quote di ETF vengono create, gli AP le vendono sul mercato secondario agli investitori, supportando l’offerta di ETF e la liquidità del mercato. Se gli AP vogliono liquidare ETF, presentano un blocco di quote di ETF all’emittente ETF, ricevendo in cambio un paniere equivalente di titoli sottostanti, che possono mantenere o vendere.

Opportunità di arbitraggio: quando le quote di ETF vengono scambiate sopra il loro valore intrinseco (a causa di una forte domanda), gli AP hanno interesse a eseguire un arbitraggio, vendendo le quote di ETF per acquistare i titoli sottostanti. Questo esercita una pressione al ribasso sul prezzo dell’ETF e una pressione al rialzo dei titoli sottostanti, facendo convergere i prezzi verso l’equilibrio. Quando c’è un eccesso di domanda per le quote di ETF, gli AP chiedono all’emittente ETF di crearne di più, consegnando i titoli sottostanti.

Il meccanismo inverso si applica quando le azioni ETF vengono scambiate sotto il loro valore intrinseco.

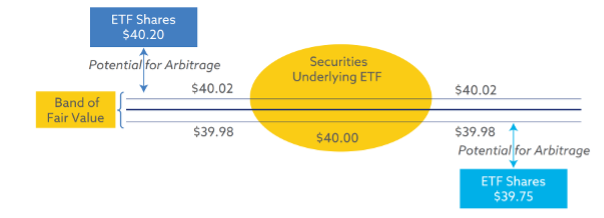

Esempio: Gli AP intervengono se il prezzo dell’ETF si discosta significativamente dai titoli sottostanti, traendo profitto dal “gap di arbitraggio”. Ad esempio, se le azioni ETF vengono vendute a USD 40,20, ma il loro valore equo è USD 40,00, gli AP acquistano i titoli sottostanti e scambiano questi con quote di ETF, che poi rivendono al prezzo più alto, incassando la differenza. Questa attività abbassa il prezzo dell’ETF e alza quello dei titoli sottostanti, neutralizzando rapidamente le discrepanze.

La banda di arbitraggio intorno al valore equo varia a seconda dell’ETF ed è tipicamente più stretta per i fondi con titoli sottostanti più liquidi. I costi e i rischi dell’arbitraggio, incluse commissioni di negoziazione e tagli minimi per unità di creazione (stabiliti dall’emittente ETF), influenzano quando gli AP intervengono per creare o riscattare. Se questi costi sono elevati, gli AP interverranno solo quando gli scostamenti dei prezzi saranno altrettanto elevati.

‘Gap di arbitraggio’ per gli ETF

Fonte: A Comprehensive Guide To ETFs (2nd edition) | Module 1: ETF Features and Evolving Landscape, CFA Institute Research Foundation, 2025

Nota: gli AP si assumono tutti i costi per l’acquisizione dei titoli sottostanti l’ETF, un vantaggio significativo nella gestione dei flussi in entrata e in uscita dal fondo. Gli investitori pagano infatti solo quando acquistano o vendono le proprie quote di ETF, a costo quantificato nello spread denaro-lettera di negoziazione dell’ETF.

Gli attuali azionisti ETF sono quindi protetti dagli effetti negativi dei costi di transazione derivanti dall’entrata e uscita di altri investitori. Questo è un vantaggio rispetto ai fondi comuni tradizionali, dove i costi dei nuovi o uscenti investitori possono essere condivisi fra tutti i detentori del fondo.

Con la crescita della competizione nel mercato ETF, gli AP preferiscono emittenti ETF che offrono condizioni economiche più favorevoli per la creazione/riscatto delle unità ETF, massimizzando i loro profitti da arbitraggio e abbassando lo spread. A loro volta, a parità di tipologia di ETF, gli investitori preferiranno negoziare gli ETF che offrono spread più bassi, spingendo gli emittenti (gestori di fondi) ad abbassare le commissioni di gestione dell’ETF per essere più competitivi.

Nota: gli ETF che replicano indici di mercato (gestione passiva) tendono ad essere la scelta più popolare, poiché i titoli sottostanti sono generalmente molto liquidi e facilmente negoziabili dagli AP. È comunque possibile che l’emittente dell’ETF scelga un paniere di titoli diverso dall’indice di mercato, offrendo una gestione attiva (che, per definizione, cerca di battere l’indice di mercato). Se il gestore attivo include nel paniere titoli meno liquidi, lo spread di negoziazione delle azioni ETF probabilmente aumenterà (cioè sarà richiesta una maggiore discrepanza di prezzo prima che l’AP intervenga).

È molto importante che gli investitori comprendano quale panieri di titoli l’ETF stia replicando, prima di investire.

Ulteriori temi da esplorare

Se è chiaro come funzionano gli ETF, è possibile approfondire alcuni dettagli, come indicato nel documento pubblicato dal CFA Institute Research Foundation.

Per i più curiosi, questi sono alcuni degli argomenti trattati nel documento: lo shorting degli ETF; perché gli ETF che replicano indici multi-paese tendono a costare di più; ETN (Exchange Traded Notes) vs ETF; possibili efficienze fiscali offerte dagli ETF; il processo di clearing degli ETF.