Mercoledì 5 luglio 2017 si è tenuto a Padova un incontro sul problema della solidità delle banche per capire come si può valutarne la “qualità”.

L’incontro, coordinato dal prof. Paolo Biffis (università Ca’ Foscari), ha suscitato molto interesse nei partecipanti che hanno contribuito in modo attivo con interventi e domande mirate.

Come già approfondito in un precedente contributo, di seguito forniamo una serie di indicatori che possono essere facilmente utilizzati per capire se la propria banca (quotata o meno) soddisfa requisiti minimi di solidità e corretta condotta.

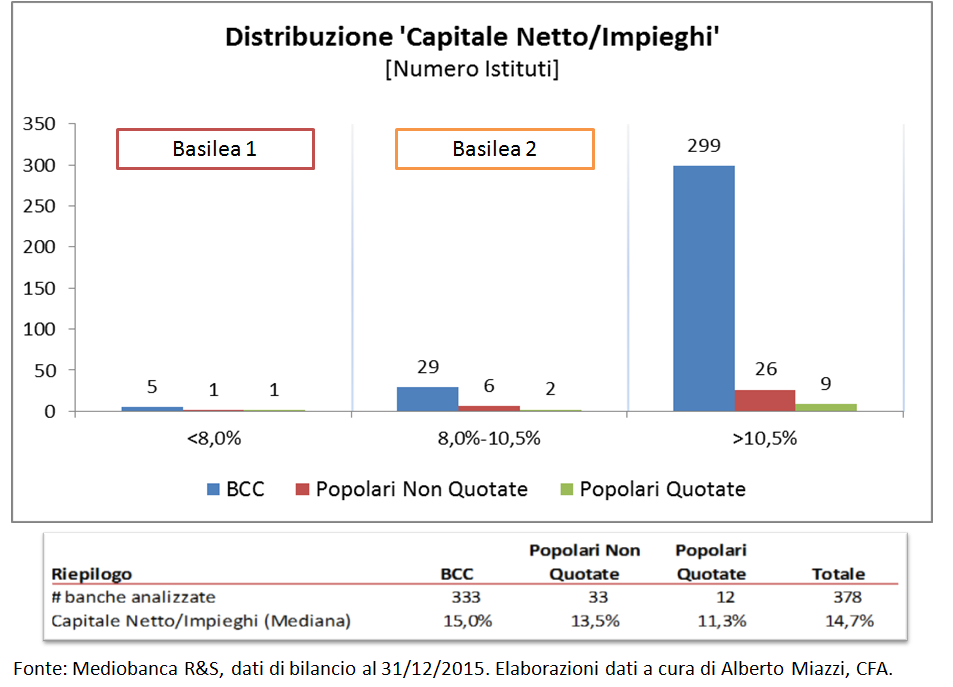

Indicatore 1: Patrimonio Netto/Impieghi a clientela (fonte: bilancio)

Il bilancio è il punto di partenza per una prima misura di solidità. Se una banca ha un ammontare di impieghi sproporzionato rispetto al proprio capitale ci si può aspettare instabilità nella gestione, anche se non nel breve periodo. In particolare, è stato deciso a livello internazionale che il rapporto fra Patrimonio Netto e Impieghi alla clientela debba essere almeno superiore all’8% (Basilea 1), preferibilmente superiore a 10,5% (Basilea 2).

Tali parametri sono calcolabili in quanto i bilanci sono pubblici sia per le banche quotate sia per quelle non quotate (queste ultime sono soggette a un ritardo di pubblicazione più lungo).

Si consiglia di consultare i bilanci annualmente. Una banca non fallisce generalmente in tempi brevi, bensì nell’arco di qualche anno. Monitorando questi semplici indicatori si può capire se la situazione sta effettivamente peggiorando, permettendo così di intervenire in tempi utili.

Alcune buone notizie! Il grafico seguente rappresenta la distribuzione del rapporto sopra menzionato per tutte le banche territoriali italiane – quotate e non (BCC | Banche di Credito Cooperativo; BP | Banche Popolari).

Come si può notare, la maggior parte degli istituti analizzati rispetta entrambi i requisiti imposti da Basilea 1 e 2. Per le altre banche il consiglio è quello di stare attenti!

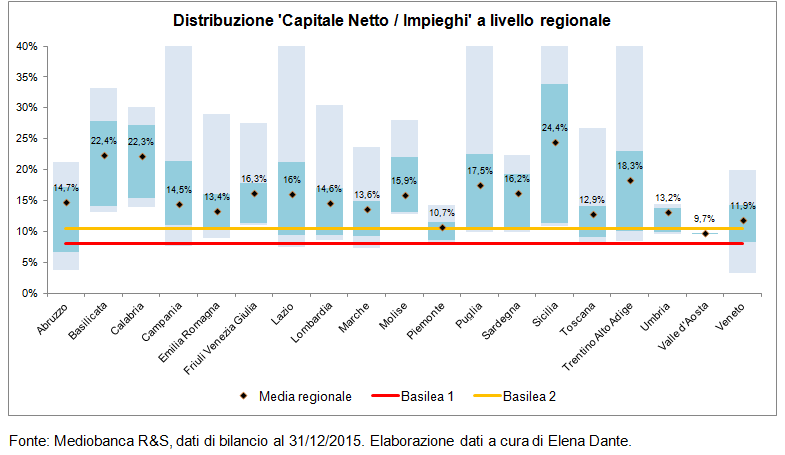

I dati possono anche essere raggruppati per regione, al fine di fornire una visione della distribuzione delle banche più o meno solide, a livello nazionale. Il grafico seguente evidenza come in Abruzzo e Veneto vi sia una concentrazione più marcata di istituti bancari che non soddisfano il criterio imposto da Basilea 1 (Capitale Netto / Impieghi > 8%). Basilicata, Calabria e Molise sembrano invece essere le regioni più sane, in quanto tutte le banche territoriali superano i limiti imposti sia da Basilea 1 sia da Basilea 2.

Indicatore 2: Comportamento della banca

La solidità di una banca tende a essere inversamente proporzionale alla facilità con cui concede credito.

Un banca “buona”, che non richiede troppa documentazione e concede prestiti senza verificare in dettaglio la situazione dei propri clienti, è da evitare dal punto di vista del risparmiatore, in quanto i prestiti concessi probabilmente finiranno per incagliarsi e diventare sofferenze. Ciò genererà tensioni nella solvibilità dell’istituto.

Analogamente, offerte troppo vantaggiose accompagnate da campagne pubblicitarie aggressive possono denotare facilità di erogare credito da parte della banca, creando terreno fertile per problemi di recupero di crediti o costi eccessivi.

Indicatore 3: quotazione della banca

Pur rispettando la territorialità, la conoscenza e l’importanza delle culture locali, va evidenziato che una banca quotata ha molte meno leve per poter mascherare eventuali difficoltà. Il Consiglio di Amministrazione delle banche quotate è continuamente testato e analizzato da analisti e investitori esterni all’istituto, i quali saranno molto attenti nell’evidenziare eventuali discrepanze tra i fatti e la cruda realtà.

Le banche non quotate tendono ad avere una gestione più opaca, in quanto il prezzo delle proprie azioni e obbligazioni viene deciso dagli organi interni alla banca stessa (i.e. vogliamo chiedere all’oste se il vino è buono?). In generale, è preferibile evitare esposizioni elevate ad azioni od obbligazioni di istituti bancari non quotati.

Conclusione

Valutare se la propria banca gode di buona salute è un compito che richiede un po’ di impegno, ma è oggi alla portata di tutti. Gli indicatori sopra esposti possono, se considerati insieme, fornire uno spunto su cui prendere decisioni importanti.

Nota: Mediobanca, attraverso il proprio sito di Ricerca e Sviluppo (www.mbres.it), pubblica regolarmente dati interessanti e di publico dominio. E’ anche possibile iscriversi alla loro newsletter per ricevere aggiornamenti non appena disponibili.

Per conoscenza, riportiamo le domande (e risposte) poste dai partecipanti all’incontro del 5 luglio 2017.

1) Con quale frequenza bisognerebbe valutare una banca?

Annualmente. Se è vero che l’insolvenza di una banca impiega diversi anni prima di essere manifesta è anche vero che i dati pubblici tramite i quali si possono trarre conclusioni richiedono tempo prima di essere disponibili (per esempio, i dati di bilancio più recenti disponibili oggi risalgono al 31 dicembre 2015).

2) Chi dovrebbe valutare una banca?

Praticamente tutti coloro che ne hanno un interesse, esplicito o implicito. Ciò include sia le autorità di Vigilanza sia il risparmiatore, il quale dovra’ far attenzione nel depositare e/o investire presso un intermediario affidabile.

3) Perchè le banche vengono salvate mentre le “normali” imprese no?

Presso le banche sono detenuti (in forma di debiti) i depositi di milioni di persone fisiche e giuridiche. Le banche hanno cioè un elevato rischio sistemico per il territorio ove lavorano che, in caso di insolvenza dell’intermediario, potrebbe avere effetti devastanti sull’economia di un Paese. Si noti come alcune aziende di grosse dimensioni (es. Alitalia) sono state comunque tutelate e salvate dallo Stato anche quando era chiaro che non avevano più una ragione economica per continuare a operare.

4) Che cos’è una banca?

Una banca è un’impresa che esercita l’attività bancaria (esercizio del credito e raccolta di depositi presso il pubblico) a proprio rischio: cioè i rischi vengono fronteggiati da chi possiede il capitale proprio (gli azionisti) e non da chi detiene depositi (che sono debiti della banca).

Questo punto mi sembra molto importante perché dichiara 1) che si tratta di un’impresa e non di un’istituzione, 2) distingue i capitalisti dai creditori (i depositanti).

5) Perché si è aspettato così tanto tempo (nel caso delle venete la liquidazione coatta) prima di cercare di risolvere il problema delle banche?

Una ragione principale è che una banca impiega diversi anni prima di cadere in dissesto, perciò passa diverso tempo prima che una soluzione venga esaminata, accolta (anche politicamente) e infine implementata.