L’Istituto Nazionale della Previdenza Sociale (INPS) è l’ente pubblico a cui la popolazione italiana si affida maggiormente per la propria pensione. Questa non viene però finanziata dai contributi precedentemente versati, ma da quelli dei lavoratori attuali. In altri termini, il lavoratore odierno sta finanziando le pensioni di terzi, sperando che in futuro ci sia un’economia abbastanza forte e lavoratori abbastanza numerosi per finanziare la propria.

L’Italia presenta caratteristiche strutturali che potrebbero indebolire ulteriormente la sostenibilità di tale sistema. Inoltre, l’impatto del Covid-19 ha avuto forti ripercussioni oltre che sull’economia, anche sul bilancio dell’INPS.

Gli spunti che seguono sono tratti dai resoconti periodici dell’INPS e dell’Eurostat, molto trasparenti nei dati pubblicati. Questo approfondimento si propone di condensare in pochi paragrafi centinaia di pagine che, pur costituendo una miniera di informazioni, spesso vengono ignorate a causa della loro mole…

Criticità del sistema pensionistico italiano

Non è una novità che l’Italia presenti un insieme di caratteristiche demografiche ed economiche che minacciano la sostenibilità del sistema pensionistico. Purtroppo, oltre al persistere di questa situazione, si è assistito a un graduale peggioramento negli ultimi vent’anni dei principali indicatori che ne misurano la solidità.

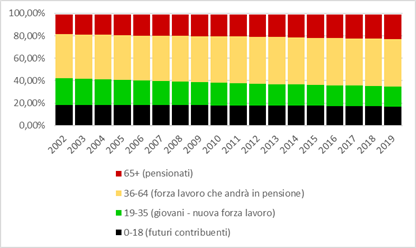

- Invecchiamento della popolazione: come evidenziato nel grafico 1, nell’ultimo ventennio si è assistito a una continua crescita della quota degli over 65 (approssimazione per il numero dei pensionati), accompagnata da una relativa diminuzione della “forza lavoro” (19-64 anni). Inoltre, i più giovani (fascia 19-35 anni) sono diminuiti dal 24% al 18% mentre quelli con più esperienza e prossimi alla pensione (36-64 anni) sono aumentati dal 39% al 42%. Possiamo quindi aspettarci in futuro un ulteriore aumento di pensionati, finanziati da una popolazione giovane in calo.

Grafico 1: Demografia popolazione (2002-2019)

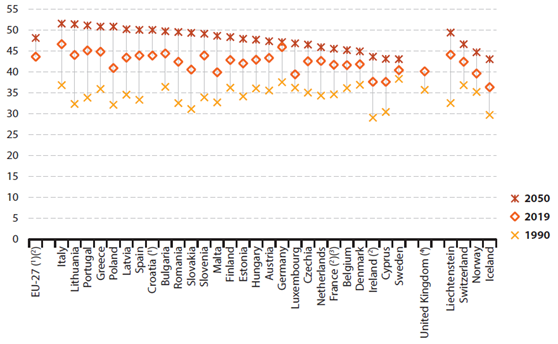

- Rapporto pensionati su lavoratori: strettamente connesso a quanto descritto sopra, l’Italia presenta un rapporto tra i più elevati in Europa che si attesta a 0,7 (cioè 1,43 pensionati per ogni lavoratore). Questo è dovuto a una popolazione mediamente più vecchia, come rappresentato nel grafico 2. Oltre a un incremento sostanziale dell’età media dal 1990 a oggi, le stime continuano a salire – con un’Italia in vetta alla classifica europea nel 2050.

Grafico 2: età mediana della popolazione Europea

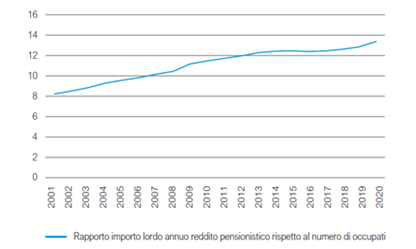

- Importo pensionistico per lavoratore: consiste nell’ammontare della spesa teorica che ogni lavoratore deve sostenere per l’erogazione delle pensioni. Come illustrato nel grafico 3, se nel 2001 l’importo complessivo delle pensioni italiane “pesava” €8.000 all’anno per ogni lavoratore, nel 2020 tale cifra è salita a €13.000 (+62,5%). Tale valore è in costante crescita in quanto l’incremento della spesa pensionistica non è bilanciato da un sufficiente aumento dell’occupazione e dei salari medi.

Grafico 3: Importo lordo annuo del reddito pensionistico (in migliaia di euro) in rapporto al numero di lavoratori (2001-2020)

Fonte: XX rapporto annuale INPS, luglio 2021

Le contingenze sopra descritte hanno generato un continuo aumento della spesa pensionistica rispetto al Prodotto Interno Lordo (PIL), come rappresentato nel grafico 4. L’aumento più recente, nel 2020, è dato dall’effetto Covid-19 (causa diminuzione del PIL).

Grafico 4: rapporto spesa pensionistica su PIL (2001-2020)

Impatto Quota 100

Con quota 100 viene offerta la possibilità ai dipendenti con 62 anni di età anagrafica e almeno 38 di anzianità contributiva di andare in pensione. I due principali obiettivi posti da questa riforma consistono nell’aumento dell’occupazione giovanile (grazie alle posizioni lavorative vacanti lasciate dai nuovi pensionati) e nella riduzione dell’assegno pensionistico medio (in quanto le pensioni anticipate sono inferiori rispetto a quelle ordinarie). Questi due possibili benefici sono però parzialmente controbilanciati da una maggiore spesa pensionistica nel breve periodo a causa del maggior numero di pensionati.

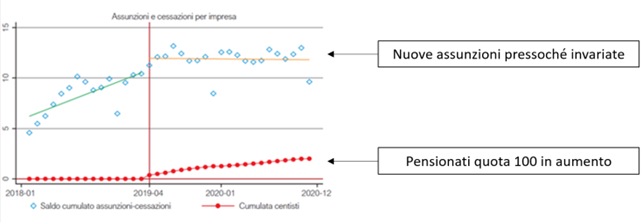

Nonostante gli effetti della riduzione della spesa pensionistica non siano ancora osservabili (essendo un effetto di lungo periodo), è possibile constatare come, a differenza delle aspettative, all’aumentare dei richiedenti della pensione anticipata non è corrisposto un chiaro aumento delle assunzioni (Grafico 5).

Grafico 5: assunzioni e cessazioni vs pensionati Quota 100 (2018-2020)

Impatto Covid-19

La pandemia ha colpito in maniera massiccia l’economia del Paese. Durante il 2020, nonostante il calo dell’occupazione sia stato piuttosto lieve grazie al blocco dei licenziamenti (-2,8%), le ore totali lavorate sono diminuite del 7,7%. Le assunzioni hanno subito un calo di circa il 30%, con picchi del 40% per lavoratori intermittenti e apprendisti.

La diminuzione della produzione, insieme alla spesa pensionistica pressoché invariata, ha avuto un grosso impatto sul bilancio dell’INPS. Nel 2020, a causa della maggiore assistenza sociale attuata per fronteggiare la pandemia, le uscite dell’INPS sono aumentate di quasi 50 miliardi di euro portandosi a 479 miliardi. Questo, a fronte di entrate pari a 472 miliardi, causando un disavanzo finanziario di oltre 7 miliardi di euro.

Analisi del bilancio e conto economico dell’INPS

Oltre al recente impatto del Covid-19 nelle finanze dell’INPS, da anni le dinamiche illustrate nel primo capitolo ne deteriorano la profittabilità del conto economico (costi e ricavi) e la robustezza dello Stato Patrimoniale (attività e passività, ovvero impeghi e fonti di finanziamento).

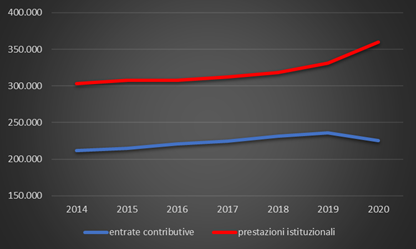

- Conto Economico: le due principali fonti di reddito dell’INPS sono le entrate contributive e i trasferimenti diretti dallo Stato. Le sole entrate contributive non sono sufficienti a coprire nemmeno la metà dei costi sostenuti dall’INPS. Nel 2020 ad esempio, a fronte di spese pari a 479 miliardi di euro, solo 225 miliardi sono state coperte dai contributi dei lavoratori. Il grafico 6 illustra la discrepanza tra i contributi e le prestazioni istituzionali (pensioni erogate e assistenze sociali) negli ultimi 7 anni. Da notare la divergenza avvenuta nel 2020 a seguito del Covid-19.

Grafico 6: Entrate contributive e prestazioni istituzionali

Considerando i contributi dello Stato, nel 2020 la totalità dei costi e dei ricavi sfocia in un disavanzo di € 25,2 miliardi, con conseguente riduzione del patrimonio netto dell’INPS (cioè la dotazione di capitale proprio).

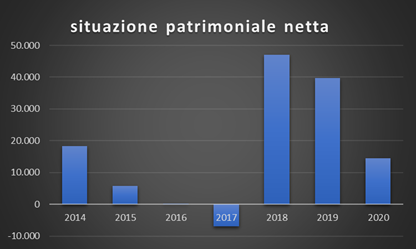

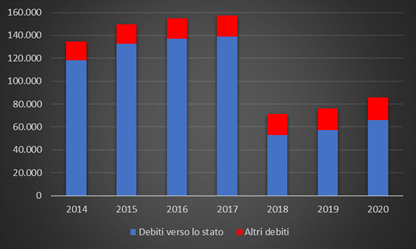

- Stato Patrimoniale: essendo strettamente connesso alle dinamiche del conto economico, anche l’evoluzione dello Stato Patrimoniale non è positivo negli ultimi anni. Nel 2018 si è assistito a una ricapitalizzazione ingente del patrimonio netto dell’INPS (la quale era praticamente in stato di insolvenza con patrimonio netto negativo) tramite una cancellazione di debiti verso lo Stato per 61,8 miliardi di euro. Nonostante ciò, negli anni a seguire si osserva un nuovo costante calo del patrimonio netto (grafico 7) e aumento dell’indebitamento (grafico 8).

Grafico 7: Situazione patrimoniale netta (2014-2020)

*Valori in milioni di euro

Grafico 8: Analisi del debito (2014-2020)

*Valori in milioni di euro

Conclusione

Il sistema previdenziale pubblico italiano presenta serie difficoltà finanziarie dovute all’invecchiamento della popolazione (con conseguente aumento dei pensionati in rapporto ai lavoratori) e all’incremento delle pensioni medie, non compensato da un corrispettivo aumento dei salari. Queste fragilità si ripercuotono annualmente nel conto economico dell’INPS, costantemente in perdita, generando una situazione patrimoniale che non potrebbe sopravvivere senza aiuti continui da parte dello Stato.

Attraverso il “Piano Strategico Digitale 2020-2022” e il “Piano Strategico ICT 2020-2022” l’INPS sta cercando di aumentare la propria efficienza, migliorando il servizio verso i clienti e diminuendo le spese interne. Ciò è positivo, ma la vera svolta per sanare il bilancio consisterebbe in un incremento della forza lavorativa giovane, accompagnato da un aumento dei contributi versati all’INPS e una riduzione delle pensioni in essere: queste iniziative presentano ovvie criticità sia sociali sia politiche non risolvibili velocemente.

___________________________________________________________________________________

I dati e le informazioni di questo approfondimento sono tratte da:

- ISTAT (http://dati.istat.it/Index.aspx?DataSetCode=DCIS_RICPOPRES2011);

- INPS bilancio preventivo originale 2021, rendiconto generale 2020 e rendiconto generale 2018 (https://www.inps.it/dati-ricerche-e-bilanci/bilanci-rendiconti-e-flussi-finanziari), XX rapporto annuale dell’INPS luglio 2021 (https://www.inps.it/dati-ricerche-e-bilanci/rapporti-annuali/xx-rapporto-annuale);

- Eurostat, Ageing Europe — Looking at the lives of older people in the EU, 2020 (https://ec.europa.eu/eurostat/web/products-statistical-books/-/ks-02-20-655)]

Articolo redatto da Alberto Cenedese con il supporto di Alberto Miazzi, CFA