Dopo gli auguri di Buon Anno e, se possibile, un po’ di pausa, è consuetudine approcciarsi al Nuovo Anno con le maniche rabboccate e qualche buon proposito.

Guardando ai mercati, cosa possiamo aspettarci dal 2023?

La risposta più onesta e sincera è: “non lo so, probabilmente i mercati saliranno ma potrebbero anche scendere”.

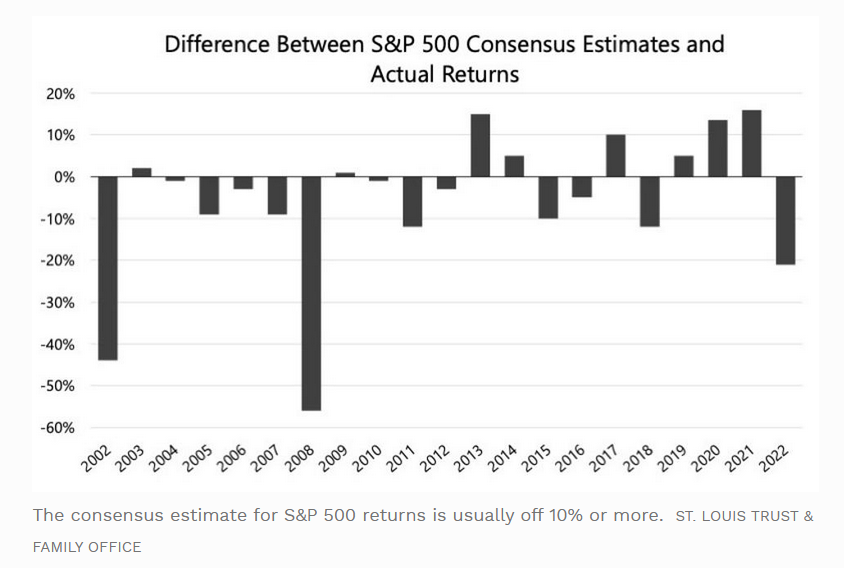

Pur non essendo molto appagante, questa risposta (pubblicata il 31/12/2022 in un articolo di Forbes di John Jennings) è in realtà quella che più si è avvicinata alla realtà. Questo perché le stime di mercato a un anno sono fondamentalmente errate in quanto nel breve termine vi sono tante (forse troppe), impreviste e spurie variabili che interferiscono nei prezzi al punto da essere pressoché impossibile quantificarne la direzione. Un esempio, pubblicato nello stesso articolo, illustra gli scostamenti annuali dei rendimenti stimati dagli analisti rispetto a quelli effettivi dell’indice azionario americano S&P 500.

In alcuni anni (2002 e 2008) la differenza fra stima e rendimento effettivo ha superato il 40% (quindi se, per esempio, la stima era pari a +10% il rendimento effettivo per l’anno è stato pari a -30%). Le previsioni sembrano essere particolarmente sbagliate quando si verificano ribassi inattesi (come nel 2022) mentre per gli anni successivi gli scostamenti sono più contenuti, in quanto dopo un pesante ribasso è normale attendersi un recupero dei mercati.

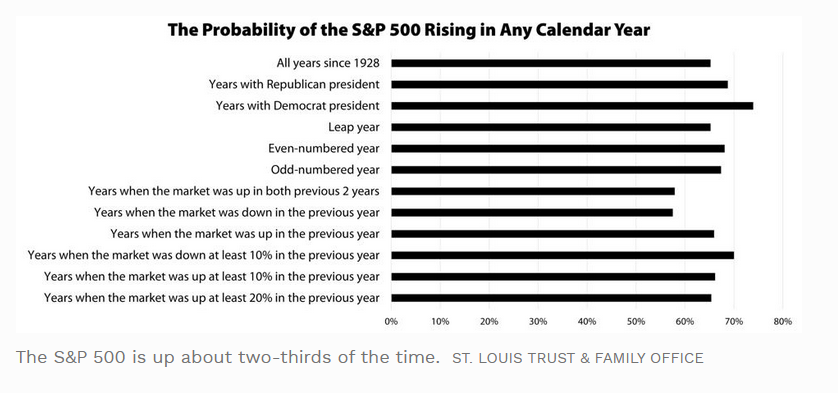

Questo ragionamento appare particolarmente evidente se si considera che i mercati storicamente hanno offerto rendimenti positivi ogni due anni su tre, come illustrato nel grafico seguente (il quale indica la probabilità di avere un rendimento di mercato positivo in un anno in base a diversi scenari).

Riflettendo un po’, la statistica dei 2 su 3 non è una panacea ma intuitiva se si pensa che la ragione per investire nei mercati è che questi riescano, mediamente, a offrire un rendimento positivo. In caso contrario non ci sarebbe nessun incentivo o motivazione per investire.

Quest’ultima considerazione porta a un ultimo ma importante aspetto da tenere presente: l’orizzonte temporale. Come sostiene Jeff Sommers, in un articolo del The New York Times pubblicato il 16 dicembre 2022: dimenticati delle stime per il prossimo anno e focalizzati su quelle per il prossimo decennio. L’autore sostiene infatti che l’unico modo per poter investire senza delusioni è di “abbracciare l’incertezza” ovvero accettare che nel breve termine nessuno sa cosà accadrà alla propria somma investita. Chi investe dovrebbe prima accantonare (es. in un conto corrente o in un titolo governativo a brevissima scadenza) liquidita’ sufficiente per far fronte a bollette e impegni di breve termine e solo poi investire su orizzonti più lunghi, altrimenti si finisce per speculare e non investire.

Le parole magiche per l’investimento sono sempre diversificazione e attenzione ai costi. Se proprio non si sa cosa fare, la vecchia e semplice regola del portafoglio 60/40 (60% azionario, 40% obbligazionario) sembra funzionare sempre, nonostante gli alti e i bassi.

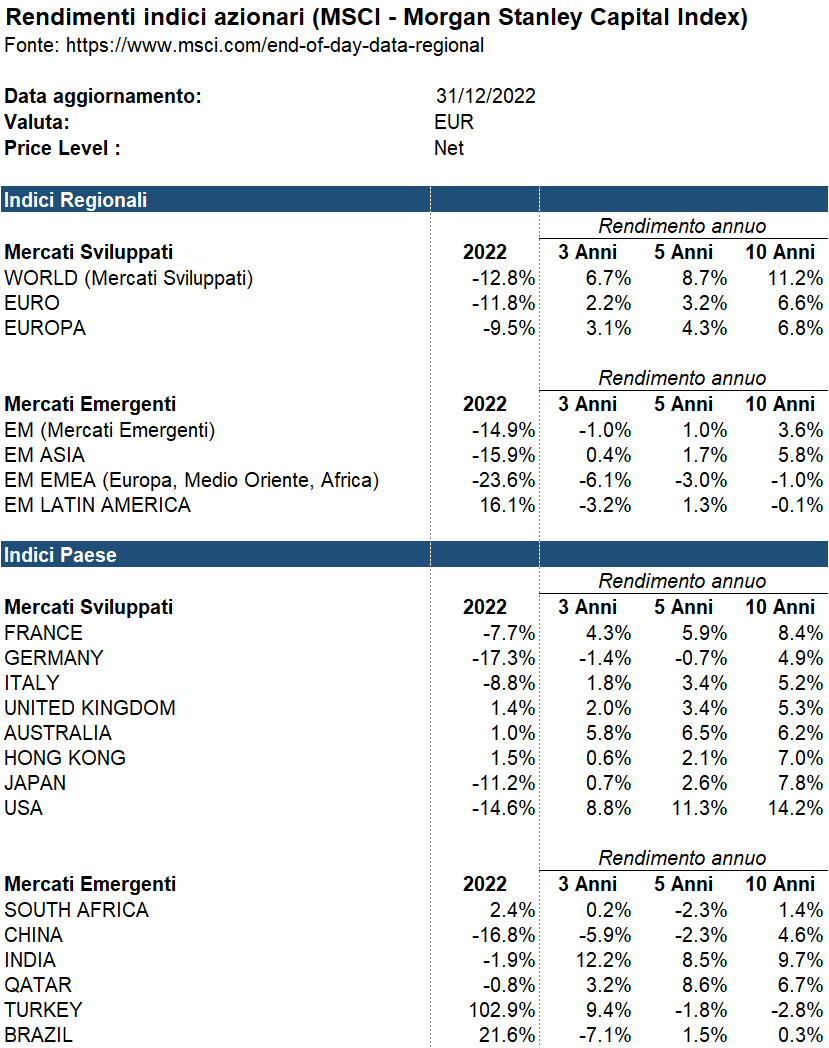

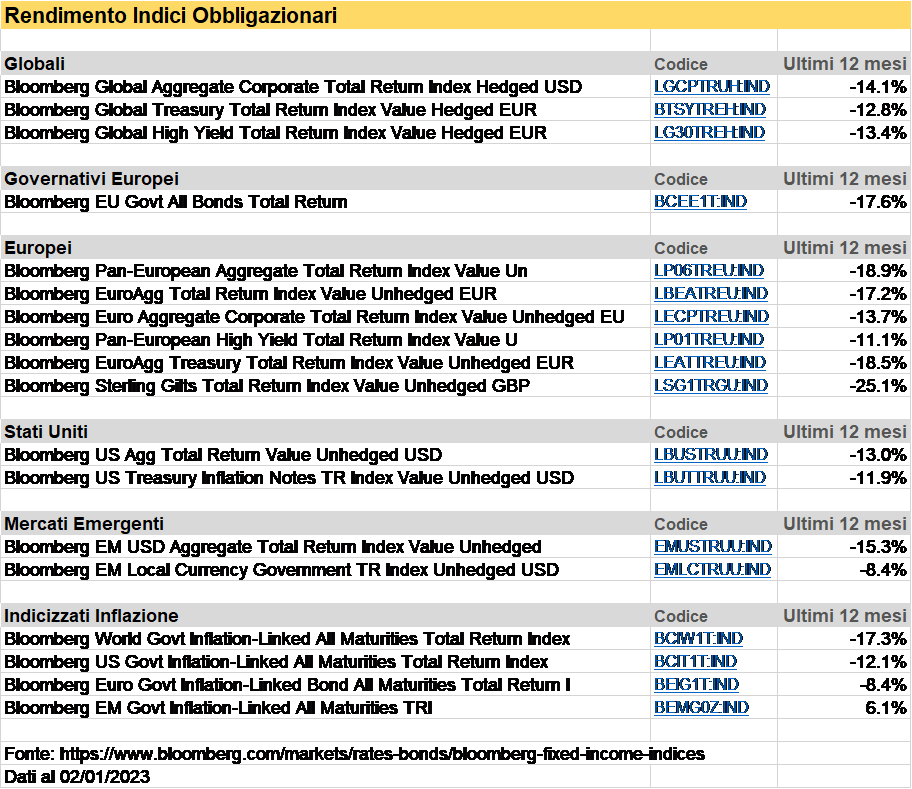

Appendice (rendimenti di mercato – anno 2022)

Per riferimento, si riportano di seguito l’andamento dei principali indici azionari e obbligazionari globali per l’anno 2022. Come si evince dai dati, il 2022 è stato un anno di “tempesta perfetta” nel senso che si sono verificati contemporaneamente una serie di eventi negativi per tutte le asset class (maxi inflazione; repentine restrizioni di politica monetaria; crisi energetica in seguito alla guerra russa in Ucraina).

Dati aggiornati al 02/01/2023.